Yüksek ithalat vergileri ithalatı azaltmıyor ama kaçakçılığı artırabiliyor

Yılın son ayına girdiğimiz bu günlerde aşı haberleri ile umudumuz, artan vaka sayıları ile endişemiz giderek artıyor. Aşı uygulamasının yaygınlaşmasından önce artan vaka sayıları hem ülkemizi hem de dünyayı dış ticaret açısından olumsuz etkilemeye devam ediyor. Sürecin başladığı ilk zamandaki gibi başta Avrupa Birliği (AB) ülkelerindeki kısıtlamalar talep düşüşüne neden olacağı için ihracatımızın bu dönemde olumsuz etkilenmeye devam edeceği anlaşılıyor. Tabii bu durumun sadece bizim değil tüm ülke ekonomilerinin ihracatlarını etkileyeceği ve buna bağlı ekonomik bir daralmaya neden olacağı bekleniyor.

Aralık ayı İngiltere’nin AB’den ayrılmasının fiilen gerçekleşeceği ay olması nedeniyle gümrükte gündemin öne çıkmaya devam edeceği görülüyor. Maalesef bu ayrılışın bir anlaşmayla mı yoksa anlaşmasız mı olacağının cevabını önümüzdeki gün ve haftalarda öğreneceğiz. Anlaşmasız ayrılışın süre azaldıkça beklentisi artıyor ama İngiltere ve AB’de yaşanan olumsuz ekonomik gelişmeler bir anlaşma ile sürecin tamamlanacağına işaret ediyor. En azından dış ticaret konularında eski durumu korumak yönünde her iki taraftan haberlerin olduğu görülüyor. Önümüzdeki günlerde bu süreci de yakından takip edeceğiz.

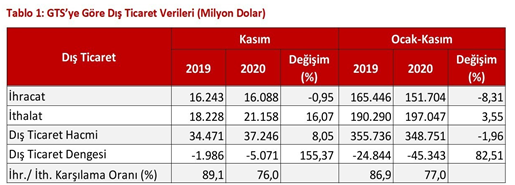

İhracat azalıyor, ithalat artıyor

Bu hafta ortasında Kasım ayına ilişkin dış ticaret verileri açıklandı. Ticaret Bakanlığı verilerine göre, ihracat Kasım ayında, geçen yılın aynı ayına kıyasla yüzde 0,95 azalarak 16 milyar 88 milyon dolar, ithalat ise yüzde 16,7 artışla 21 milyar 158 milyon dolar oldu. Kasım ayında dış ticaret hacmi yüzde 8,05 artarak 37 milyar 246 milyon dolar, ihracatın ithalatı karşılama oranının yüzde 76 gerçekleşti.

Pandemi etkisi öngörülerin ve buna bağlı siparişlerin sürekli değişmesine neden olduğu için aylık rakamlara bakmak yanıltıcı olabiliyor. 11 aya baktığımızda ise ihracatımız 151,7 milyar USD gerçekleşmiş ve bir önceki yıla göre %8,3 azalmış. İthalatımız ise 197 milyar USD gerçekleşmiş ve bir önceki yıla göre %3,5 artış göstermiş.

İhracatın pandemi etkisi ile azaldığını söylemek yeni söylem olmayacaktır. İhracat pazarlarımızda artan vaka sayıları umarız bu azalışın daha fazla olmasına neden olmaz. Diğer taraftan pandemiye rağmen ihracatta daha fazla bir azalış olmamasının nedenini de kur etkisi olarak düşünebiliriz. Çünkü dövizdeki TL aleyhine durum, yabancıların aynı malları daha ucuza almalarına neden oluyor. Bu nedenle miktarda, ihracatçı sayılarında artış olmasına rağmen değer olarak aynı olumlu durumu maalesef göremiyoruz.

İthalatın ise, ithalat bağımlılığımız nedeni ile azalmasını beklememiz gerekiyor. Üretim, istihdam ve ihracat ithalata bağlı olduğu için ek ithalat vergileri ve tarife dışı engeller ithalatın azalmasına neden olamıyor. Bilakis bu maliyetler temel makro ekonomik göstergeleri olumsuz etkiliyor. Hatta bu nedenden dolayı ithalatın azalmasına bile sevinemiyoruz.

Kaçınma mı yoksa kaçakçılık mı?

Vergi teorisinde en çok tartışılan konulardan birisinin de hangi durumda kaçınma hangi durumda kaçırma durumu olduğunu söylesek yanlış olmaz. Her iki durumda da vergi ödememe gayreti olduğunu söyleyebiliriz ama hukuki açıdan ciddi farkları içeriyor. Temelde kaçınmada aldatıcı işlem ya da sahte belge veya aldatıcı işlem olmaz. Vergi planlaması yapılırken bir ürün ithal edildiğinde ek gümrük vergisi olmayan ülke menşeli veya serbest ticaret anlaşması kapsamında indirimden yararlanmak istenebilir. Vergi planlaması ve maliyet optimizasyonu anlamında yapılan bu tercihler kabul edilebilir niteliktedir.

Ama ek vergi ödememek için sahte belge veya aldatıcı bir davranış içinde olursanız artık bu fiil bir kaçınma değil kaçırma anlamına geliyor. Örneğin, bazı ABD menşeli ürünlere Ek Mali Yükümlülük (EMY) tatbik ediliyor ve bu EMY’yi ödememek için gerçekte ABD menşeli ürünleri başka ülke menşeli olarak göstermek bir kaçakçılık fiili oluyor. Özellikle yüksek vergili dönemlerde maalesef bunun gibi bakış açıları artıyor. Bir anlamda kaçakçının motivasyonunun artasına neden oluyor. Bunu Ticaret Bakanlığının yakalama verilerinden de görebiliyoruz. Bu verilere göre 2020 yılı Ocak-Eylül dönemi içinde yüksek ithalat vergileri içeren tekstil ile tütün ve alkol gibi ürünlerde yakalama miktarlarının bir önceki yıla göre arttığı görülüyor. Elektronik eşya uzun zamandır kaçak ürün listesinde yer alıyor. Örneğin, 2019 yılında tütün ve alkollü ürünlerde yakalanan ürün değeri 289 milyon TL iken bu yıl 9 ayda bu tutar 366 milyon TL olmuş.

Ne yapılmalı?

Temel ekonomik yapımız maalesef ithalata dayalı büyüme şeklinde olduğu için ne kadar ithalata yönelik ek vergi, tarife dışı engel veya zorlaştırma önlemi alınsa da maalesef ithalatı azaltamıyoruz. Bu noktada ihracata odaklanmak ve yüksek katma değerli olduğumuz alanlara yönelmek daha uygun olacaktır. Bu sebeple yine coğrafi avantajımız olan lojistik avantajımızı ve buna bağlı hizmet ihracı konularını gündemde tutmak gerekiyor.

Yüksek ithalat vergilerinin bazı öngörülemeyen sonuçları da maalesef oluyor. Yüksek ithalat vergileri ekonomik olarak bir fırsat gibi görülüp kaçak olarak pazarda yerini alabiliyor. İyi niyetli ve vergi ödeyerek ithalatı gerçekleştiren mükellefler için hem ithalat maliyeti artıyor hem de pazarda rekabet edemediği bir rakip ile karşı karşıya kalabiliyor. Uzun süredir bu kadar yüksek ithalat vergileri ile ithalat işlemleri gerçekleşiyor ve kayıt dışı olarak pazarda kaçak ürün açısından bu yüksek vergilerinin bir etki analizinin yapılması önem arz ediyor. Şu dönemde ek ithalat vergilerine yeni dönemde devam edip etmeyeceği değerlendirilirken bu açıdan da konu ele alınabilir.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön