Page 31 - KGV 2023

P. 31

IX. Kira gelirlerinin vergilendirilmesine ilişkin özet açıklama ve örnekler

➢• (K) ayrıca elinde bulundurduğu (Y) A.Ş. hisse senetlerinden Gelirin beyanı ve ödenecek vergi hesabı

2023/Nisan ayında 100.000 TL tutarında brüt kâr payı

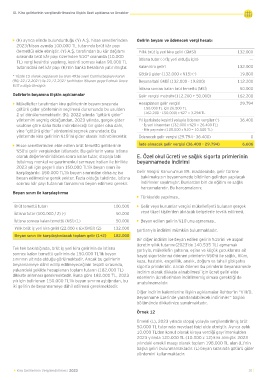

(temettü) elde etmiştir. (Y) A.Ş. tarafından bu kâr dağıtımı Yıllık brüt iş yeri kira geliri (GMSİ) 132.000

sırasında brüt kâr payı üzerinden %10* oranında (10.000 İstisna tutar (-) (İş yeri olduğu için) ---

TL) vergi kesintisi yapılmış, kesinti sonrası kalan 90.000 TL

tutarındaki net kâr payı (K)’nin banka hesabına yatırılmıştır. Kalan kira geliri 132.000

Götürü gider (132.000 x %15) (-) 19.800

* Yüzde 15 olarak uygulanan bu oran 4936 sayılı Cumhurbaşkanı Kararı

(RG: 22.12.2021) ile 22.12.2021 tarihinden itibaren geçerli olmak üzere Beyana tabi GMSİ (132.000 - 19.800) 112.200

%10’a düşürülmüştür.

İstisna sonrası kalan brüt temettü (MSİ) 50.000

Gelirlerin beyanına ilişkin açıklamalar Gelir vergisi matrahı (112.200 + 50.000) 162.200

• Mükellefler tarafından kira gelirlerinin beyanı sırasında Hesaplanan gelir vergisi 29.794

götürü gider yönteminin seçilmesi durumunda bu usulden 150.000 TL için 26.500 TL

2 yıl dönülememektedir. (K), 2022 yılında “götürü gider” (162.200 - 150.000) x %27 = 3.294 TL

yöntemini seçmiş olduğundan, 2023 yılında, gerçek gider Yıl içerisinde kesinti yoluyla ödenen vergiler (-) 36.400

usulüne göre daha fazla indirebileceği bir gider olsa dahi, - İş yeri kirasından (132.000 x %20 = 26.400 TL)

yine “götürü gider” yöntemini seçmek zorundadır. Bu - Kâr payından (100.000 x %10 = 10.000 TL)

yöntemde kira gelirinin %15’ini gider olarak indirebilecektir. Ödenecek gelir vergisi (29.794 - 36.400) 0

➢• Hisse senetlerinden elde edilen brüt temettü gelirlerinin İade alınacak gelir vergisi (36.400 - 29.794) 6.606

%50’si gelir vergisinden istisnadır. Bu gelirlerin yarısı istisna

olarak değerlendirildikten sonra kalan tutar, stopaja tabi E. Özel okul ücreti ve sağlık sigorta primlerinin

tutulmuş menkul ve gayrimenkul sermaye iratları ile birlikte beyannamede indirimi

2023 yılı için geçerli olan 150.000 TL’lik beyan sınırı ile

karşılaştırılır. 150.000 TL’lik beyan sınırından daha az ise Gelir Vergisi Kanunu’nun 89. maddesinde, gelir türüne

beyan edilmesine gerek yoktur. Fazla olduğu takdirde, istisna bakılmaksızın beyannamede bildirilen gelirden yapılacak

sonrası kâr payı tutarının tamamının beyan edilmesi gerekir. indirimler sayılmıştır. Bunlardan biri de eğitim ve sağlık

harcamalarıdır. Bu harcamaların;

Beyan sınırı ile karşılaştırma

• Türkiye’de yapılması,

Brüt temettü tutarı 100.000 • Gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek

İstisna tutar (100.000 / 2) (-) 50.000 veya tüzel kişilerden alınacak belgelerle tevsik edilmesi,

İstisna sonrası kalan temettü (MSİ) (1) 50.000 • Beyan edilen gelirin %10’unu aşmaması,

Yıllık brüt iş yeri kira geliri (22.000 x 6) (GMSİ) (2) 132.000 şartlarıyla indirimi mümkün bulunmaktadır.

Beyan sınırı ile karşılaştırılacak toplam gelir (1+2) 182.000

Bir diğer indirim ise beyan edilen gelirin %15’ini ve asgari

ücretin yıllık tutarını (2023’de 140.535 TL) aşmamak

Tek tek bakıldığında, brüt iş yeri kira gelirinin de istisna şartıyla, mükellefin şahsına, eşine ve küçük çocuklarına ait

sonrası kalan temettü gelirinin de 150.000 TL’lik beyan hayat sigortalarına ödenen primlerin %50’si ile sağlık, ölüm,

sınırının altında olduğu görülmektedir. Ancak bu gelirlerin kaza, hastalık, engellilik, analık, doğum ve tahsil gibi şahıs

beyannameye dâhil edilip edilmeyeceğinin tespiti sırasında, sigorta primleridir. Ancak ödenen bu primlerin beyannamede

yukarıdaki şekilde hesaplanan toplam tutarın (182.000 TL) indirim olarak dikkate alınabilmesi için ücret geliri elde

dikkate alınması gerekmektedir. Buna göre 182.000 TL, 2023 edenlerin ücretlerinden indirilmemiş olması gerektiği de

yılı için belirlenen 150.000 TL’lik beyan sınırını aştığından, bu unutulmamalıdır.

iki gelirin de beyannameye dâhil edilmesi gerekmektedir.

Diğer indirim kalemlerine ilişkin açıklamalar Rehber’in “VIII/D.

Beyanname üzerinde yararlanılabilecek indirimler” başlıklı

bölümünde dikkatinize sunulmaktadır.

Örnek 12

Emekli (L), 2023 yılında stopaj yoluyla vergilendirilmiş brüt

50.000 TL tutarında mevduat faizi elde etmiştir. Ayrıca aylık

10.000 TL’den konut olarak kiraya verdiği gayrimenkulden

2023 yılında 120.000 TL (10.000 x 12) kira almıştır. 2023

yılındaki emekli maaşı olarak toplam 198.000 TL alan (L)’nin

başka geliri bulunmamaktadır. (L) beyan sırasında götürü gider

yöntemini kullanmaktadır.

• Kira Gelirlerinin Vergilendirilmesi 2023 31 |