OECD, Küresel Asgari Vergiye İlişkin Model Kurallar (Pillar -2)

M. Akif Tunç - Hilal Balaban

20 Aralık 2021'de, Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), OECD/G20 Matrah Aşındırması ve Kâr Aktarımı Projesi (BEPS) kapsamında onaylanan iki adımlı yaklaşımın ikinci adımına dair “Küresel Asgari Vergiye İlişkin Model Kuralları” yayınladı. Model Kurallar, bir bütün olarak “Küresel Matrah Aşındırmayı Önleme Kuralları (GloBE Kuralları)” olarak adlandırılan “Gelirin Dahil Edilmesi Kuralı (Income Inclusion Rule – IRR)” ve “Düşük Vergilendirmeye Tabi Ödemelere İlişkin Kuralı (Undertaxed Payment Rule - UTPR)” kapsamaktadır.

Model Kurallarla birlikte, OECD ayrıca kuralların bir özetini (The Pillar Two Model Rules in a Nutshell), GloBE kurallarının işleyişine genel bir bakışı (Fact Sheets) ve Sıkça Sorulan Sorular (Frequently Asked Questions) dokümanını yayınlamıştır.

Geçmişten günümüze

Eylül 2013’te OECD ve G20 ülkeleri vergiden kaçınma ve vergi kaçakçılığı ile mücadele etmek amacıyla güçlerini birleştirerek BEPS sorunlarını ele almak için bir Eylem Planı geliştirmiştir. İki yıllık bir çalışmanın ardından Kasım 2015’te 15 maddelik Eylem Planı, BEPS Projesi olarak kapsamlı bir paket şeklinde G20 ülkelerine sunulmuştur.

OECD ve G20 ülkeleri ayrıca BEPS projesi kapsamında uygulanacak adımların daha tutarlı ve daha kapsamlı hale getirilmesi amacıyla birlikte çalışmaya devam etme konusunda anlaşmışlardır. Bu iş birliği sonucunda “OECD/G20 Kapsayıcı Çerçeve (Inclusive Framework)” oluşturulmuştur. 140’tan fazla üyesi olan Kapsayıcı Çerçeve, BEPS sorunlarını ele almak için standart belirleme çalışmaları gerçekleştirmektedir. Üyelerine ek olarak, diğer uluslararası kuruluşlar ve bölgesel vergi kurumları, farklı konularda iş dünyasına ve sivil topluma da danışan Kapsayıcı Çerçevenin çalışmalarına katılmaktadır.

BEPS projesinin uygulanması uluslararası vergi ortamını çarpıcı biçimde değiştirmekte ve vergi sistemlerinin daha adil bir hale getirilmesini sağlıyor olsa da öne çıkan önemli BEPS sorunlarından biri olan ekonominin dijitalleşmesinden kaynaklanan vergi zorlukları, 2021 yılına kadar çözümsüz kalmıştır. 8 Ekim 2021'de ileriye doğru atılan büyük bir adımda, küresel GSYİH'nın %95'inden fazlasını temsil eden 135'in üzerinde Kapsayıcı Çerçeve üyesi, uluslararası vergilendirme kurallarını reforme etmek, günümüzün dijitalleşmiş ve küreselleşmiş dünya ekonomisinde faaliyet göstermek ve kâr elde etmek için çalışan çok uluslu şirketlerin nerede olurlarsa olsunlar adil bir vergi payı ödemelerini sağlamak için iki adımlı bir çözüme katılmıştır.

Dijital ekonomiye yönelik vergilendirme haklarının ve kârın ülkeler arasında tahsisini yeniden tanımlamayı amaçlayan Birinci Adım (Pillar-1) ve küresel düzeyde asgari kurumlar vergisi için belirlenmiş birtakım kuralların getirilmesini amaçlayan İkinci Adım (Pillar-2), ülkeler arasındaki potansiyel BEPS ve vergi oranı rekabeti ile ilgili endişelerle ilgili planlamaları içermektedir. Bu yeni kuralların 2023 yılına kadar uygulanması öngörülmektedir.

OECD tarafından konu hakkında bu kapsamlı açıklama ile ülkelere İkinci Adım kapsamındaki küresel asgari vergi kurallarını kendi yerel vergi mevzuatlarına dahil etmede kullanmaları için rehberlik sağlamayı amaçlamaktadır.

Model kurallarda öne çıkanlar

Kapsam

Model Kuralların ilk basamağı olan kapsama göre, çok uluslu bir işletme (ÇUİ) grubu üyesi olan Nihai Ana İşletmenin konsolide mali tablolarındaki yıllık gelirin ilgili mali yıl ve öncesindeki dört mali yılın en az ikisinde 750 milyon Euro veya daha fazla olması durumunda, söz konusu işletme grubu ve üyeleri GloBE kuralları kapsamında olacaktır.

GloBE Kuralları, belirli şirket türleri için yukarıda bahsedilen şartları karşılıyor olsa dahi GloBE kurallarından istisna tutulmasını sağlamaktadır. Ancak, ÇUİ Grubu'nun GloBE kuralları kapsamında olması için gelir eşiğini karşılayıp karşılamadığının belirlenmesinde bu tür işletmeler hariç tutulmamaktadır.

İstisnaya tabi kuruluşlar aşağıdaki gibidir:

- Devlet kurumları

- Uluslararası organizasyonlar

- Kâr amacı gütmeyen kuruluşlar

- Emeklilik fonları

- ÇUİ Grubu'nun nihai ana işletmesi olan yatırım fonları

- ÇUİ Grubu'nun nihai ana işletmesi olan gayrimenkul yatırım araçları

Efektif vergi yükü ve ek vergilendirmenin hesaplanması

Öncelikle Model Kurallar’da GloBE Kâr veya Zararının nasıl hesaplanacağına ilişkin ayrıntılı kurallar açıklanmaktadır. Bir grubun GloBE kârını veya zararını tespit edebilmek için ilk adım olarak, grubun nihai ana işletmesinin konsolide finansal tablolarındaki (grup içi işlemler için herhangi bir konsolidasyon düzeltmesi yapılmadan önce) finansal muhasebeye dayalı net kârını veya zararını belirlemek gerekmektedir.

Birinci adım sonucunda belirlenen finansal muhasebeye dayalı net kâr veya zarar üzerinde düzeltmeler yapılarak GloBE kâr veya zararı hesaplanmaktadır. Yapılacak düzeltmeler çerçevesinde istisna edilmiş temettü gelirleri, sermaye gelirleri veya zararları, kanunen kabul edilmeyen giderler, hisse senedine dayalı gelirler, kur farklarından kaynaklanan gelir ve giderler ile uluslararası nakliye gelirleri hesaplama yapılırken GloBE kârının/zararının hesaplamasında istisna edilecektir.

Düzeltmeye tabi vergilerin hesaplanmasında başlangıç noktası, bazı sınırlı düzeltmelerle finansal muhasebeye göre hesaplanan net gelir veya zarar üzerinden tahakkuk eden cari dönem vergileridir. Cari vergi giderlerinde sonradan yapılacak düzeltmeler söz konusu ise, bu düzeltmeler veya indirimler ilgili yılda kapsama giren vergilere ek bir indirim olarak hesaplanacaktır.

Bu iki tutar belirlendikten sonra, ÇUİ Grubunun bir ülke için Efektif Vergi Oranı (EVO), o ülkede bulunan her bir grup şirketinin Düzeltmeye Tabi Vergilerinin toplamının, Net GloBE Kârına bölünmesiyle hesaplanmaktadır. (Net GloBE kârı, bir ülkedeki grup şirketlerinin GloBE Kârından, aynı grup şirketlerinin GloBE Zararlarının düşürülmesiyle hesaplanmaktadır.) Yatırım kuruluşları, Efektif Vergi Oranı hesaplamasında kapsam dışında tutulacaktır.

Ek Vergi Oranı, genel olarak %15 asgari vergi oranı ile EVO arasındaki farktır. Bir ülke için Ek Vergi Oranı, ek vergiyi belirlemek için o ülkeye ilişkin düşük vergilendirilmiş veya hiç vergilendirilmemiş kâr ile çarpılacaktır. Son olarak ilgili ülke için hesaplanan ek vergi, o ülkede uygulanan asgari vergi kadar düşürülecektir.

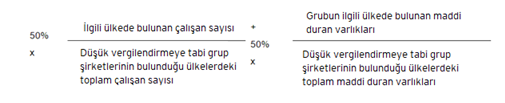

GloBE kurallarına göre Düşük Vergilendirilmiş Şirketler için Ek Verginin Hesaplanması aşağıdaki şekilde gösterilmiştir.

Ek verginin mekaniği

Model Kurallar, her bir Düşük Vergilendirilmiş şirketin Ek Vergilendirmesini “Gelirin Dahil Edilmesi Kuralı (IIR)” kapsamındaki Nihai Ana İşletmeye bağlayarak ve varsa kalan Ek Vergilendirmeyi “Düşük Vergilendirmeye Tabi Ödemelere İlişkin Kural (UTPR)” kapsamındaki ülkelere tahsis ederek bir Ana İşletmeye veya bir UTPR ülkesinde bulunan grup şirketlerine tahsil edilecek Ek Vergi miktarının belirlenmesi sürecini açıklamaktadır.

Gelirin Dahil Edilmesi Kuralı (IIR)

Model Kurallar içerisindeki Uygulama Kurallarına bakıldığında Gelirin Dahil Edilmesi Kuralının ilk odağı, grubun Nihai Ana İşletmesidir. Nihai Ana İşletme, grubun ilave vergisinin tahsilinde vergi sorumlusu konumunda bulunmaktadır. Düşük Vergilendirilmiş bir grup şirketinde sahiplik payı olan bir Nihai Ana İşletme, ilgili hesap dönemi için söz konusu grup şirketinin Ek Vergisinin Tahsis Edilebilir Payına (“Allocable Share of the Top-Up Tax”) eşit miktarda vergi ödemektedir. Nihai Ana İşletme için GloBE kuralları veya IIR kapsamında ek vergi hesaplanamadığı veya Nihai Ana İşletmenin istisna tutulduğu durumda, vergi sorumlusu görevi grupta önemli konumda olan başka bir işletmeye yani “Vekil Ana İşletme”ye geçmektedir.

Hesaplamalar sonunda vergi sorumlusu olarak kabul edilen nihai ana işletmenin içinde bulunulan mali yıldan itibaren son üç yıldaki konsolide gelirleri 10 Milyon Euro’dan azsa veya mali kârı 1 Milyon Euro’dan azsa “Eşiğin Aşılması (De Minimis) Kuralı” doğrultusunda nihai ana işletme ile sınırlı olmak üzere GloBE Kuralları kapsamında ilgili işletme için ilave vergi hesaplanmamaktadır.

Düşük Vergilendirmeye Tabi Ödemelere İlişkin Kural (UTPR)

Model Kurallarında UTPR'nin uygulanmasına ilişkin mekanikler, İkinci Adım kapsamındaki önemli değişiklikleri yansıtmaktadır. Model Kurallar, UTPR uyarınca, bir ÇUİ Grubunun bir ülkede bulunan grup şirketlerinin, bu grup şirketlerinin ek kazanç elde etmesine olanak sağlayacak bazı giderlerin reddedilmesiyle (veya iç mevzuatta emsal olabilecek başka bir uygulama yoluyla) hesaplanan ek vergilendirmenin tahsis edileceğini öngörmektedir.

Bir hesap dönemi için Toplam UTPR Ek Vergi Tutarı, bir ÇUİ Grubunun her bir Düşük Vergilendirmeye tabi işletmesi için o hesap döneminde, belirli düzeltmelere tabi olarak hesaplanan Ek Verginin toplamına eşittir.

Bir ülkedeki ilgili grup şirketlerine tahsis edilen UTPR Ek Vergi Tutarı, Toplam UTPR Ek Vergi Tutarı ile o ülke için her yıl belirlenen UTPR Yüzdesi çarpılarak belirlenmektedir. Grubun söz konusu ülkede uygulayacağı yıllık UTPR Yüzdesi aşağıdaki gibi hesaplanmaktadır:

İdari hükümler

Model Kurallar ayrıca bazı idari hükümler içermektedir. İlk olarak, vergi idarelerine Model Kuralları kapsamında vergi yükümlülüğünü değerlendirmek için gereken bilgileri sağlayacak standartlaştırılmış bir bilgi beyannamesi (GloBE Information Return) dosyalama yükümlülüğü getirmektedir. GloBe Kurallarının uygulanmasında vergi idarelerinin uyumlu çalışabilmesi ve koordinasyon imkânı sağlanabilmesi için İdari Rehber kullanılacaktır. Bu bağlamda, OECD, Model Kuralların koordineli bir şekilde uygulanmasını kolaylaştırmak için geliştirilecek uygulama çerçevesi hakkında Şubat 2022'de bir kamuoyu etkinliği planladığını duyurmuştur.

Diğer önemli kurallar

Model Kurallar ayrıca kurumsal yeniden yapılanmaların ve holding yapılarının yanı sıra vergi tarafsızlığı ve tahsis sistemlerinin ele alınmasına yönelik özel kurallar ile bazı geçiş kuralları içermektedir.

Birleşme ve devralmalara ilişkin kurallar, grup birleşmeleri ve bölünmelerine konsolide gelir eşiğinin nasıl uygulanacağını, bir ÇUİ Grubuna katılan veya bir ÇUİ Grubundan ayrılan işletmelerin dahil olduğu durumların nasıl ele alınacağını, varlık ve borç yükümlülüklerinin nasıl muhasebeleştirileceğini ve Model Kuralların ortak girişimlere ve tek bir şirket gibi faaliyet gösteren birden fazla şirketin ÇUİ Gruplarına nasıl uygulanacağını açıklamaktadır.

Vergi tarafsızlığı rejimlerine ilişkin kurallar, bir ÇUİ Grubunun Nihai Ana İşletmesinin vergi tarafsızlığı rejimine (vergi şeffaflığı rejimi veya İndirilebilir Temettü Rejimi gibi) tabi olduğu belirli vergi dağıtım sistemine ilişkin özel kurallar ve denetlenen Yatırım Kuruluşları için özel kurallar sağladığı durumları ele almaktadır.

Geçiş kuralları, yeni asgari vergi sistemine geçişte vergi niteliklerini (mevcut kayıpların yeni sisteme nasıl geçirileceği de dahil olmak üzere) ele almakta, uluslararası faaliyetlerinin ilk aşamasında ÇUİ Gruplarını Düşük Vergilendirmeden istisna tutmakta ve geçiş yılında dosyalama yükümlülüğünün zamanlaması açısından kısa süreli bir rahatlık sağlamaktadır.

Son olarak, Model Kurallar, kullanılan bir dizi tanımın yanı sıra bir tüzel kişiliğin ve daimî bir iş yerinin konumunun nasıl belirleneceğine ilişkin belirli kuralları içermektedir.

Dünyada ve Türkiye’de olası etkiler

Model Kuralları, İkinci Adım planlarında önemli bir güncelleme olarak karşımıza çıkmaktadır. Model Kuralların uygulanması, işletmelerin faaliyet gösterdiği genel uluslararası vergi kurallarında önemli değişikliklere yol açacak ve ek veri toplanmasını ve şirketlerin iç süreç ve sistemlerinin uyarlanmasını gerektirecek yeni dosyalama yükümlülükleri getirecektir.

Şirketlerin, özellikle uygulamaya yönelik belirtilen iddialı zaman çizelgesi göz önüne alındığında, önerilen küresel vergi değişikliklerinin potansiyel etkisini değerlendirmeleri ve ilgili ülkelerdeki yeni kuralların uygulanmasına ilişkin faaliyetleri yurt içi vergi kurallarındaki değişiklikler ve ikili ve çok taraflı anlaşmalar yoluyla izlemeleri önemlidir.

Belirlenen küresel asgari oran, bir ülkenin mevcut kurumlar vergisinden yüksek ise o ülkede bulunan çok uluslu işletmeler ek vergi yüküne tabi olacaktır. Bu durum, vergi oranını düşük tutarak yatırım avantajları yaratan ülkeler için zarara sebep olarak, Türkiye gibi yatırım potansiyeli yüksek olan ülkeler için yeni avantajlar ortaya çıkarabilecektir.

Türkiye’de bulunan Çok Uluslu işletmeler açısından değerlendirildiğinde, küresel asgari vergi oranı olarak belirlenen %15’in altında vergilendirilen çok uluslu işletmeler, faaliyet gösterdikleri ülkelerde %15’e tamamlanacak bir ek vergi oranına tabi olmaları beklenmektedir. Bu uygulama ile Türkiye’de kurumlar vergisinin %15 oranının üzerinde olması, Türkiye’de faaliyet gösteren çok uluslu işletmelerin ek vergi oranına tabi olmayacakları anlamına gelmemektedir. GloBE kuralları, küresel asgari vergi oranının nasıl uygulanacağını belirtmekte ve ek vergi oranının, şirketlerin Efektif Vergi Oranı ile hesaplanacağını göstermektedir. Efektif Vergi Oranının dikkate alınması, Türkiye’de fazla sayıda vergi muafiyetinden yararlanan çok uluslu işletmelerin vergi yükünün artmasına neden olabilecektir. GloBE kuralları kapsamında olan ve Türkiye’de bulunan çok uluslu işletmelerin yine GloBE kurallarında belirtilen şekilde Efektif Vergi Oranını hesaplaması ve bu oran üzerinden Ek Vergi Oranı ödeme yükümlülüklerini kontrol etmeleri gerekebilecektir.

Türkiye merkezli 750 milyon EURO konsolide sınırını geçmekte olan sınırlı sayıda Çok Uluslu İşletme olması sebebiyle, küresel asgari vergi uygulamasıyla birlikte Türkiye’de vergilendirilen ancak diğer ülkelere kaydırılması gereken önemli ölçekte bir vergi olmayacağı düşünülmektedir. Aksine, Amerika ve Avrupa merkezli ÇUİ’lerden Türkiye’ye önemli bir vergi aktarımı olması ihtimal dahilindedir. Bu nedenle Türkiye’nin 2023 yılı sonuna kadar anlaşmayı imzalaması ve uygulamada olan Dijital Hizmet Vergisi ve yürürlükteki benzer uygulamaları anlaşma kapsamında düzenlemesi veya yürürlükten kaldırması mümkündür.

2023 yılında yürürlüğe girmesi beklenen küresel asgari vergi sistemine ilişkin Türkiye’de de 2022 yılı içerisinde konuyla ilgili yasal düzenlemeler yapılması beklenmektedir. İkinci Adım planları kapsamında belirtilen geçiş süreci 2022 yılında yayınlanması planlanan Uygulama Rehberi ile tamamlanacak ve yukarıda detaylarına yer verdiğimiz GloBE kuralları 2023 yılında tamamen yürürlüğe girecektir.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön