Hızlı kargo işlemlerinde yaşanan sorunlar ve çözüm önerileri

Ebru Çakmak

Uluslararası elektronik ticaretin hızla artması firmalar için ticareti kolaylaştırırken bazı sorunları da beraberinde getirmektedir. Bu sorunlardan biri de yurt dışından satın alınan eşyanın hızlı kargo yolu ile gelirken ya da yurt dışındaki müşteriye hızlı kargo ile satışa giderken gümrük mevzuatı hükümlerine dikkat edilmemesidir. Buna göre, gümrük vergilerinden muaf olan eşyanın dahi Gümrük İdaresine mevzuat hükümleri çerçevesinde beyan edilmemesi firmalar için risk oluşturmaktadır.

Sorunun kaynağına gidilecek olursa, bu tür işlemlerin gümrük işlemlerinden sorumlu olan ithalat/ihracat ekibi tarafından yapılmadığı görülmektedir. Bu nedenle, her firmanın hızlı kargo işlemlerine ilişkin bir iç prosedür oluşturması ve yurt dışı eşya hareketleri ile ilgili tüm operasyonların ithalat/ihracat ekibi tarafından yönetilmesi yönünde aksiyon alınması büyük önem arz etmektedir.

Bu yazımızda, cezai hükümler de dahil olmak üzere hızlı kargo işlemlerine ilişkin gümrük mevzuatı kapsamındaki düzenlemelere ve firmaların çoğunlukla karşılaştığı sorunlara çözüm önerilerine yer verilmektedir. Ancak, irdelenen konu gümrük mevzuatı hükümleri uyarınca ithali/ihracı yasak olmayan eşya ile sınırlandırılmıştır.

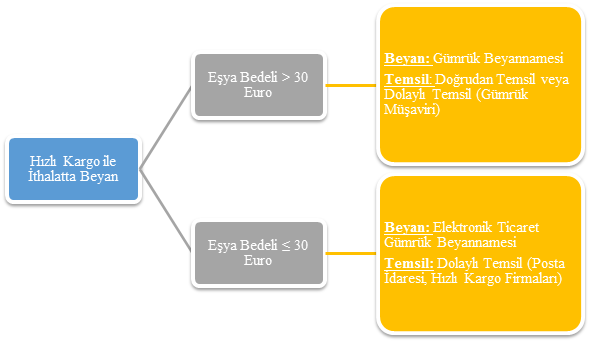

1. Hızlı kargo ile ithalat

Gümrük Kanunu'nun 39’uncu maddesi uyarınca Türkiye Gümrük Bölgesine gelen eşyanın, getiren kişi ya da duruma göre eşyanın gelişinden sonra taşıma sorumluluğunu üstlenen kişi tarafından gümrüğe sunulması gerekmektedir. Aynı Kanun’un “Gümrüğe Sunulan Eşyaya Gümrükçe Onaylanmış Bir İşlem veya Kullanım Belirlenmesi Zorunluluğu” başlıklı 46’ncı maddesinde ise gümrüğe sunulan eşyaya, gümrükçe onaylanmış bir işlem veya kullanım tayin edileceği hüküm altına alınmıştır. Bu çerçevede, yer verilen mevzuat uyarınca, firma adına gelen/getirilen ticari eşyanın (numuneler de dahil) gümrüğe sunulması ve gümrük işlemlerine tabi tutulması gerekmektedir.

Gümrük işlemlerine ilişkin faaliyetler ise Kanun’un 225’inci maddesi uyarınca, eşyayı getiren firma ile firma adına hareket edenler tarafından doğrudan temsil yoluyla veya gümrük müşavirleri tarafından dolaylı temsil yoluyla takip edilmekte ve sonuçlandırılmaktadır. Bu kapsamda, kargo ile gelen eşyanın, teslim alan firma personeli tarafından gümrük işlemlerinin yapıldığına dair kargo firma yetkilisinden onay alması; gümrük işlemleri tamamlanmamış eşyayı ise teslim almayıp firmadaki gümrük işlemlerinden sorumlu personele bilgi vererek eşyanın gümrüğe sunulmasını sağlaması gerekmektedir.

Gümrük vergilerinden muaf eşyanın ithali

Gümrük Kanunu’nun 167’inci maddesinde serbest dolaşıma gümrük vergilerinden muaf olarak sokulacak eşyaya yer verilmiştir. Değeri 150 Euro’yu geçmeyen eşya da ilgili madde kapsamında yer almaktadır. Ancak, ilgili tutar, 2009/15481 sayılı Bakanlar Kurulu Kararı ile (4458 Sayılı Gümrük Kanununun Bazı Maddelerinin Uygulanması Hakkında Karar) 15 Ocak 2017 tarihinde 30 Euro’ya düşürülmüştür.

Diğer taraftan, gümrük vergilerinden muaf eşyanın dahi Gümrük İdaresine sunulması gerekmektedir. Bu kapsamda, Kanun’un 225’inci maddesi uyarınca, posta yolu ve hızlı kargo taşımacılığı kapsamında gelen gümrük vergilerinden muaf eşyanın, gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulması faaliyetlerinin takip edilip sonuçlandırılmasında posta idaresi ya da hızlı kargo taşımacılığı yapan şirketler dolaylı temsilci olarak yetkili kılınmıştır.

Ayrıca, konu ile ilgili olarak yayımlanan 4 seri numaralı Gümrük Genel Tebliği (Posta ve Hızlı Kargo Taşımacılığı)’nde yer verilen başvuru koşullarını yerine getiren hızlı kargo firmalarının göndericiden ya da alıcıdan ayrıca bir belge (örneğin, vekâletname) temin etmeden yetkisi kapsamında yer alan eşyayı ithal edebileceği ifade edilmiştir. Buna göre, detaylarına Elektronik Ticaret Gümrük Beyannamesi İşlemleri Yükümlü Kılavuzu’nda yer verilen Elektronik Ticaret Gümrük Beyannamesi (ETGB), kargo firması tarafından eşyanın ithalatı sırasında tescil edilmektedir.

Cezai işlemler

Gümrüğe beyan edilmeyen eşyaya ilişkin olarak uygulanabilecek cezai işlemler özetle aşağıdaki gibidir.

a. Gümrük vergilerinden muaf eşya

Gümrük İdaresine sunulan eşyanın bedeli 30 Euro veya bu tutarın altında olması durumunda, ilgili eşya Gümrük Kanunu’nun 167’nci maddesinin dördüncü fıkrasına göre gümrük vergilerinden muaf olarak ithal edilmektedir. Ayrıca, bu eşyanın gümrük beyanını hızlı kargo şirketi dolaylı temsilci yetkisini kullanarak gerçekleştirebilmektedir. Diğer bir deyişle, eşyanın bedelinin 30 Euro veya bu tutarın altında olması durumunda gümrük beyanı dâhil tüm gümrük işlemlerine ilişkin faaliyetlerin takip edilip sonuçlandırılması, hızlı kargo taşımacılığı yapan şirket tarafından gümrük vergilerinden muaf tutularak yapılmaktadır.

Ancak, eşyanın yolcu beraberi gibi, gümrüğe sunulmadan getirildiği durumlarda, ilgili eşya için Gümrük Kanunu’nun 239’uncu maddesi ve Kaçakçılıkla Mücadele Kanunu 3’üncü maddesi kapsamında işlem yapılması mümkündür.

Gümrük Kanunu 239’uncu maddesi uyarınca, ithalat vergisinden muaf eşyayı (30 Euro veya bu tutarın altındaki eşya) gümrük işlemlerini yaptırmaksızın yurda sokanlar ile buna teşebbüs edenlerden, söz konusu eşyanın CIF değerinin onda biri oranında para cezası alınmaktadır.

Kaçakçılıkla Mücadele Kanunu’nun 3’üncü maddesinde ise, eşyayı, gümrük işlemlerine tabi tutmaksızın ülkeye sokan kişinin, bir yıldan beş yıla kadar hapis ve on bin güne kadar adlî para cezası ile cezalandırılacağı; eşyanın, gümrük kapıları dışından ülkeye sokulması halinde, verilecek cezanın üçte birinden yarısına kadar artırılacağı hükme bağlanmıştır.

b. Gümrük vergilerinden muaf olmayan eşya

Gümrük kıymeti 30 Euro tutarının üstünde olan; buna göre hızlı kargo firması tarafından Gümrük İdaresine beyan edilmesi mümkün olmayan eşyanın, gümrüğe sunulmadan firmaya gelmesi ve firma tarafından teslim alınması durumunda, gümrük vergisi ödenmeksizin getirilen eşya için Kanun’un 234’üncü ve 235’inci maddeleri uyarınca cezai işlem uygulanması riski bulunmaktadır.

Gümrük Kanunu’nun 234’üncü maddesi uyarınca, noksan beyan edilen tutarlara tekabül eden vergi aslı ve bu vergi miktarının 3 katı para cezası tatbik edilmekte; 235’inci maddesinin birinci fıkrasının (c) bendi uyarınca ise ithali, lisansa, şarta, izne, kısıntıya veya belli kuruluşların vereceği uygunluk veya yeterlilik belgesine tabi olduğu halde uygunluk ve yeterlilik belgesine tabi değilmiş veya belge alınmış gibi beyan edildiğinin tespit edilmesi halinde, eşyanın gümrük vergilerinin yanı sıra, gümrüklenmiş değerinin (CIF bedel ile gümrük vergilerinin toplamı) iki katı idari para cezası verilmektedir. Ayrıca, yine aynı maddenin dördüncü fıkrası kapsamında, eşyaya el konularak mülkiyetinin kamuya geçirilmesine karar verilmekte ve eşya Gümrük Kanunu’nun 177 ila 180’inci madde hükümlerine göre tasfiyeye tabi tutulmaktadır.

Diğer taraftan, eşya için Kaçakçılıkla Mücadele Kanunu’nun 3’üncü maddesi kapsamında işlem yapılması da mümkündür.

2. Mikro ihracat

Kanun’un 225’inci maddesi ihraç edilecek eşya için de geçerlidir. Bu çerçevede, 2009/15481 sayılı Bakanlar Kurulu Kararı’nın 126’ncı maddesinde, posta yolu ve hızlı kargo taşımacılığı kapsamında gelen ya da gönderilen, miktarı brüt 150 kilogramı ve değeri 7.500 Euro’yu geçmeyen ihracat rejimine konu eşyanın gümrük beyanı dâhil tüm gümrük işlemlerine ilişkin faaliyetlerinin takip edilip sonuçlandırılmasında, posta idaresi ile Bakanlıkça belirlenen koşulları taşıyan hızlı kargo taşımacılığı yapan şirketlerin dolaylı temsilci olarak yetkili kılınabileceği ifade edilmiştir. Bu tür ihracat işlemi “mikro ihracat” olarak da bilinmekte olup gümrük beyannamesi yerine ETGB kargo firmaları tarafından kullanılmaktadır.

Öte yandan, 4 seri numaralı Posta ve Hızlı Kargo Taşımacılığı Tebliği’nin 9’uncu maddesinde, gönderilerin beyanına ilişkin usul ve esaslar açıklanmıştır. Buna göre, miktarı ve tutarı anılan Karar’da belirtilen miktar ve tutarı geçmeyen ihracat rejimine konu eşyanın beyanının bu Tebliğ hükümleri çerçevesinde operatör tarafından yapılması mümkün bulunmaktadır. Aynı Tebliğ kapsamında operatör; hava yolu ile hızlı kargo taşımacılığı kapsamındaki gönderilerin gümrük beyanı dâhil tüm gümrük işlemlerini dolaylı temsil yoluyla yapmaya yetkili tüzel kişiler olarak tanımlanmıştır. Operatörlerce bu kapsamda yetki kullanılırken vekâletname ibrazı aranmamakta; gönderi belgelerinin alıcı/gönderici tarafından imzalanması yetkilendirilme için yeterli görülmektedir.

Cezai işlemler

Gümrük Kanunu’nun 239’uncu maddesi uyarınca, ihracat vergilerinden muaf eşyayı gümrük işlemlerini yaptırmaksızın yurttan çıkaranlar ile buna teşebbüs edenlerden, eşyanın FOB değerinin onda biri oranında para cezası alınmaktadır.

3. Karşılaşılan sorunlar ve çözüm önerileri

Soru 1- Firma adına hızlı kargo ile gönderilen ve gümrük vergilerinden muaf olmayan eşya (bedeli 30 Euro’dan yüksek olan eşya) firma personeli tarafından teslim alınırsa, KDV tutarının 2 no.lu KDV beyannamesi ile beyan edilerek ödenmesi firma için eksik vergi riskini ortadan kaldırır mı?

Türkiye Cumhuriyeti Gümrük Bölgesine giren ve çıkan eşya, Gümrük Kanunu’nun 1’inci maddesi uyarınca, gümrük mevzuatı hükümlerine tabiidir. Bu kapsamda, gümrüğe sunulmayan eşya için KDV tutarının Maliye’ye beyan edilerek ödenmesi, firma açısından eşyanın gümrüğe beyan edilmesi sorumluluğunu ortadan kaldırmamaktadır. Burada dikkat edilmesi gereken konu eşyanın Gümrük İdaresine beyan edilmemiş olmasıdır. Öyle ki, 2 no.lu KDV beyannamesi ile yapılan beyan Gümrük İdaresine yapılması gereken beyanın yerine geçmemektedir. Bu nedenle, eşyanın her halükarda Gümrük İdaresine beyan edilmesi gerekir.

Soru 2- Firma adına gönderilen ve gümrük vergilerinden muaf olması nedeniyle (bedeli 30 Euro ya da altındaki eşya) hızlı kargo firması tarafından beyan edilerek ithal edilen eşyanın 2 no.lu KDV beyannamesi ile beyan edilmesi gerekir mi?

Firmalar tarafından sıklıkla yapılan hatalardan biri gümrük vergilerinden muaf olan ve hızlı kargo firması tarafından beyan edilerek yurda getirilen eşyanın ayrıca 2 no.lu KDV beyannamesi ile beyan edilerek KDV tutarının ödenmesidir. İthal eşyaya ilişkin KDV de gümrük vergilerinden biri olarak sınıflandırılmaktadır. Bu nedenle, anılan eşyanın gümrük işlemine tabi tutulmuş olması ve ithalata gümrük vergilerinden (KDV dahil) muaf olması nedeniyle ayrıca KDV ödenmesi gerekmemektedir.

Soru 3- Firma adına gönderilen ve 30 Euro veya bu tutarın altında olması nedeniyle gümrük vergilerinden muaf tutularak hızlı kargo firması tarafından beyan edilen eşya için satıcı tarafından sonradan fiyat farkı faturası kesilmesi ve bu fatura ile eşya kıymetinin 30 Euro tutarını aşması durumunda, eşyanın Gümrük İdaresine beyanı gerekir mi?

Satıcı tarafından eşya tutarının sonradan kesilen fatura ile düzeltilmesi ve eşya kıymetinin muafiyet sınırı olan 30 Euro tutarını aşması durumunda, eşya için gümrük vergilerinden muafiyet durumu da ortadan kalkmaktadır. Buna göre, ilgili eşya için gerekli gümrük işlemlerinin yapılması gerekmektedir.

Soru 4- 30 Euro veya bu tutarın altındaki eşyanın gümrüğe sunulmadan yolcu beraberinde firmaya gelmesi durumunda firma tarafından nasıl bir yol izlenmelidir?

Firma adına gelen ve gümrük vergilerinden muaf eşyanın dahi Gümrük İdaresine sunulması gerekmektedir. Hızlı kargo ile gelen eşya dolaylı temsil yoluyla kargo firması tarafından beyan edilmektedir. Gümrük İdaresine sunulmadan yolcu beraberinde gelen eşyanın firmaya getirilmesi durumunda, eşyanın gümrük işlemlerinin yapılması için ilgili kişinin Gümrük İdaresine yönlendirilmesi gerekmektedir.

Soru 5- Mikro ihracat hariçte işleme rejimine tabi eşya için de kullanılabilir mi?

Karar’ın 126’ncı maddesi uyarınca operatörlere verilen dolaylı temsil yetkisinin ihracat rejimine tabi eşya için olduğu ayrıca belirtilmiştir. Buna göre, hariçte işleme ya da farklı bir rejim kapsamındaki eşyanın mikro ihracat kapsamında ihracı mümkün değildir.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön