Gümrükte gündem

Sercan Bahadır - Yakup Güneş

14 Nisan tarihinde YASED'in organize ettiği ve Gümrük ve Ticaret Bakanlığı Müsteşar Yardımcısı Sezai Uçarmak'ın başkanlığında Gümrükler Genel Müdürlüğü ile Risk Yönetimi ve Kontrol Genel Müdürlüğü'nün üst düzey yetkililerinin katıldığı bir gümrük çalıştayı gerçekleştirilmiştir. Katılımcı şirketlerin gümrük uygulamalarında karşılaştıkları sorunlar ile gümrük idaresinde gerçekleştirilen yeni uygulamalar bu çalıştayda gündeme getirilmiştir.

Çalıştayda karşılıklı görüş alış verişi yapılırken öne çıkan temel konu "Royalti Uygulamaları" olmuştur. Yasal dayanağı kalmayan 1 seri numaralı Gümrük Genel Tebliği'nin (Kıymet) yürürlükten kaldırılması ve hasılattan ödenen royalti bedelinin hangi durumlarda ithal eşyasının kıymetine gireceğinin yoruma yer bırakmayacak netlikte ortaya konulması konusunda görüşler bildirilmiştir. Bu kapsamda bir tebliğ çalışmasının olduğu ve kısa sürede bu tebliğin yayınlanacağı bilgisi paylaşılmıştır.

Diğer taraftan, son dönemlerde dikkat çeken Gümrükte Gündem konusu kaynak kullanımını desteleme fonu (KKDF) uygulamalarıdır. Bu konu da gümrük yetkilileri ile paylaşılmıştır. Özellikle ithal edilen eşyada KKDF'nin matrahı konusunda yeterli açıklıkta bir düzenlemenin olmadığı ve bu durumun uygulamada birçok farklı yorumlara neden olduğu belirtilmiştir. Gümrük yetkililerince KKDF matrahının ithalat işlemlerinde yararlanılan kredi tutarı ile sınırlı olduğu; vadeli işlem nedeniyle ne kadar krediden yararlanılmış ise o tutarın matrah olarak esas alınması gerektiği ve özellikle KKDF matrahı için gümrük kıymetinin esas alınmasının uygun olmayacağı vurgulanmıştır.

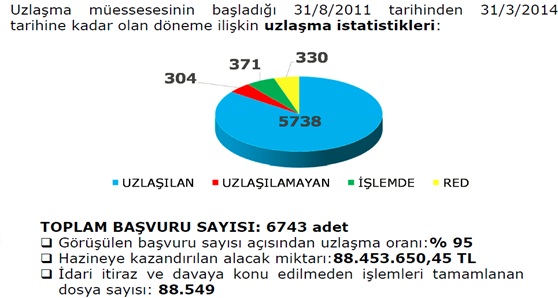

Ayrıca, Gümrük Uzlaşma Yönetmeliği'ne ilişkin gümrük idaresi tarafından bir sunum paylaşılmıştır. Bu sunuma göre, gümrükte uzlaşma için yapılan başvurunun % 95'i uzlaşılarak sonuçlanmıştır.

Öte yandan, gümrükte ciddi bir gündem konusu olan "Yetkilendirilmiş Yükümlü Sertifikası" (YYS) konusu bu çalıştayda da gündeme gelmiştir. Özellikle gümrük işlemlerinde yeni bir yaklaşım olan YYS uygulamasında ithalata ilişkin beklenti paylaşılmıştır. Gümrük yetkilileri tarafından ithalat işlemlerine ilişkin düzenlemenin tamamlandığı ve yakın zamanda bu düzenlemenin yürürlüğe gireceği belirtilmiştir.

Bu gündem maddelerine ek olarak Nisan ayında öne çıkan mevzuat değişiklikleri aşağıda yer almaktadır:

1. İstisnai kıymete ilişkin sözleşmelerde damga vergisi hakkında genelde yayımlandı.

Gümrük ve Ticaret Bakanlığı Gümrükler Genel Müdürlüğü tarafından 2014/11 sayılı, serbest dolaşıma giriş beyannameleri ekinde yer alan sözleşme fotokopisi veya onaylı suretine ilişkin vergi dairelerine bildirimde bulunulup bulunulmayacağı ve bu tür belgelerden damga vergisi alınıp alınmayacağı hususunda açıklamalar yapan genelge yayımlanarak yürürlüğe girmiştir.

Bu genelgeye göre, Gümrük Yönetmeliği'nin 53'üncü maddesine istinaden, istisnai kıymete ilişkin sözleşmelerin, düzenlendiği tarih itibarıyla belli parayı ihtiva etmemesi veya eklerinde belli paranın tespitine imkân veren verilerin olmaması veya atıf yapılan başka bir kâğıtta belli paranın bulunmaması halinde söz konusu sözleşmeler damga vergisine tabi olmayacaktır.

Öte yandan, sözleşmenin düzenlendiği tarihte belli parayı ihtiva etmesi veya eklerinde belli paranın tespitine imkân veren verilerin olması veya atıf yapılan başka bir kâğıtta belli paranın bulunması ve söz konusu kâğıtlara ilişkin damga vergisinin ödendiğinin yükümlüsünce tevsik edilememesi halinde, ilgili vergi dairesine bildirimde bulunulması ve vergi dairesince yapılan tarhiyatların ilgili gümrük müdürlüğüne geri bildirimde bulunulması halinde, söz konusu tarhiyat miktarının matrah unsuru olduğu vergiler yönünden ek tahakkuk ve tahsilat işlemlerinin yapılması gerektiği vurgulanmıştır.

2. Dâhilde İşleme Rejimi Kararında Değişiklik Yapılması Hakkında Karar yürürlüğe girdi.

2014/6197 nolu Bakanlar Kurulu Kararı ile yürürlüğe giren Dâhilde İşleme Rejimi Kararında Değişiklik Yapılması Hakkında Karar 18 Nisan 2014 tarihli Resmi Gazete'de yayımlanarak yürürlüğe girmiştir.

Bu karar ile yapılan değişiklikler genel olarak, uzun zamandır Gümrükte Gündemin ana başlıklarından biri olan yetkilendilirmiş yükümlü sertifikasını, ihracat taahhüdünün kapatılması, dâhilde işleme tedbirlerine uyulmaması ve süresi dolan dâhilde işleme izin belgesi konularını kapsamaktadır.

Gümrük mevzuatının öngördüğü basitleştirilmiş uygulamalardan ve/veya emniyet ve güvenlik kontrollerine ilişkin kolaylaştırmalardan yararlanmak üzere yetkilendirilen kişiler adına düzenlenen sertifika olan yetkilendirilmiş yükümlü sertifikası Karar'ın ilgili kısımlarındaki onaylanmış kişi statüsünün yanına eklenerek gerekli düzeltmeler yapılmıştır.

İhracat taahhüdünün kapatılması konusundaki 19'uncu maddeye;

- Şartlı muafiyet kapsamında, dâhilde işleme izni/izin belgesi kapsamında ihraç edilen asıl işlem görmüş ürünün, izin/belge süresi içerisinde geri getirilmesi durumunda izin/belge süresi içerisinde ticaret politikalarının uygulanması, ithalat için öngörülen dış ticaret işlemlerinin tamamlanması ve ödenmesi gereken vergilerin tahsili kaydıyla Gümrük Kanunu'nun 170 ile 207'inci maddeleri hükmüne göre serbest dolaşıma girebileceği, serbest dolaşıma giren ithal eşyaya tekabül eden ihracatın gerçekleşmesinin aranmayacağı,

- Dâhilde işleme izni/izin belgesi kapsamında ihraç edilen işlem görmüş ürünün, izin/belge süresi içerisinde geri getirilmesi halinde, ihracat rejimi ve gümrük mevzuatı çerçevesinde ve ihracat nedeniyle yararlanılan hak ve menfaatin teminatının alındığının tevsiki kaydıyla bu ürünün ithalatına ve ihracatına müsaade edileceği, bu durumun ihracat taahhüdünün kapatılmasında değerlendirilmek üzere ilgili gümrük idaresine bildirileceği ve bu çerçevede yapılacak taahhüt kapatma işleminin geri gelen eşyaya ilişkin gümrük beyannamesi dikkate alınmaksızın ilgili dâhilde işleme izninin/izin belgesinin taahhüdüne sayılma koşullarına sahip mevcut gümrük beyannameleri ile tekemmül ettirileceği,

- Dâhilde işleme izni/izin belgesi kapsamında ihraç edilip izin/belge süresi sona erdikten veya ihracat taahhüdü kapatıldıktan sonra geri getirilen ve izin/belge sahibi firma tarafından yeniden ihraç edilecek işlem görmüş ürünün yeni izin/belge kapsamında ayniyet tespiti ve ihracat kapsamında yararlanılan hak ve menfaatin teminatının alındığının tevsiki kaydıyla ithalatına müsaade edileceği,

- İhracat taahhüdü kapatılmış ürünün geri getirilmesi ve belge/izin sahibi firma tarafından yeniden ihracatının yapılmasının istenmesi halinde, taahhüt kapatma işleminin yeniden tekemmül ettirilmesini teminen ilgili gümrük idaresine bildirileceği ve yeniden tekemmül ettirilmesi aşamasında taahhüt kapatma işleminin gümrük idaresince geri alınması ve yapılan değerlendirme sonucunda ürünün elde edilmesinde kullanılan eşyanın ithali sırasında alınmayan verginin bu Kararın 22'nci maddesi çerçevesinde geri alındığının ve ihracat nedeniyle yararlanılan hak ve menfaatlerinin iade edildiğinin tevsiki kaydıyla, işlem görmüş ürünün ithalatına müsaade edileceği ve yapılacak taahhüt kapatma işleminin geri gelen eşyaya ilişkin gümrük beyannamesi dikkate alınmaksızın ilgili dâhilde işleme izin belgesinin/izninin ihracat taahhüdüne sayılma koşullarına sahip mevcut gümrük beyannameleri ile tekemmül ettirilip taahhüt kapatma esnasında ilgili dâhilde işleme izni/izin belgesi kapsamında uygulanacak bir müeyyide yoksa taahhüt kapatma işleminin müeyyide uygulanmaksızın tekemmül ettirileceği,

- İhracat taahhüdü kapatılan dâhilde işleme izin belgelerinin/izinlerinin taahhüt kapatma işlemleri Bakanlığın/Gümrük ve Ticaret Bakanlığının uygun görüşüne istinaden kamu kurum ve kuruluşları ile ihracatçı birlikleri genel sekreterliklerince yapılan maddi hatadan dolayı veya ihraç edilen işlem görmüş ürünün geri getirilmesinden dolayı geri alınabileceği ve taahhüt kapatma işlemi geri alınan belge/izin kapsamında maddi hatanın giderilmesini takiben taahhüt hesabının yeniden kapatılarak ve ayrıca ortaya çıkan yeni durumla sınırlı kalmak kaydıyla yeni işlemlerin de tekemmül ettirilebileceği,

eklemeleri yapılmıştır.

Dâhilde işleme tedbirlerine uyulmaması hakkındaki 22'inci maddeye aşağıdaki eklemeler yapılmıştır:

- İthal edilen ve süresi içerisinde ihracatı gerçekleştirilmeyen eşya için Gümrük Kanunu'nun 238'inci maddesi kapsamında müeyyide uygulanacağı,

- Dâhilde işleme izni/izin belgesi kapsamında rejimin gerektirdiği işlemlerin izin/belge süresinin bitimini takiben 1 ay içerisinde bitirilmesinin izin/belge kapsamında değerlendirilerek 241/3 kapsamında usulsüzlük cezasının iki katı para cezası, 2 ay içerisinde bitirilmesinin ise 241/4 kapsamında usulsüzlük cezasının dört katı para cezası tahsil edileceği.

Ayrıca geçici olarak eklenen 18. madde ile belge süresi bitmiş ancak ihracat taahhüt hesabı henüz kapatılmamış dâhilde işleme izin belgelerine Gümrük Kanunu'nun 241'inci maddesi çerçevesindeki işlemlerin yapılabilmesini sağlayan 3 ay içeresinde Bakanlığa müraacat edilmesiyle birlikte ek sure verilebileceği ve belge süresinin bitimini takiben 1 ay içerisinde rejimin gerektirdiği işlemlerin bitirilmesi, ihracı veya gümrükçe onaylanmış bir işlem veya kullanıma tabi tutulması durumunda bu işlemler belge kapsamında değerlendirileceği; ancak, 241'inci maddenin 3. maddesi kapsamında usulsüzlük iki katı para cezası tahsil edileceği ve belge süresinin bitmesini takiben 2 ay içerisinde işlemlerin yapılmasının yine belge kapsamında değerlendirilerek 241/4. madde kapsamında usulsüzlük cezasının dört katı para cezası tahsil edileceği hüküm altına alınmıştır.

3. Malezya ile Serbest Ticaret Anlaşması (STA) imzalandı.

Türkiye Cumhuriyeti Ekonomi Bakanlığının resmi internet sitesinden duyurduğu STA tarafların iç mevzuatlarına göre gerçekleştirecekleri onay işlemlerinin tamamlanmasının ardından yürürlüğe girecektir.

İmzalanan anlaşma mevcut haliyle mal ticaretiyle bağlantılı konuları kapsamakta olup anlaşmanın yürürlüğe girmesinden 1 yıl sonra hizmet ticaretinin serbestleştirilmesi için müzakerelere başlanması hükme bağlanmıştır.

Yapılan anlaşma ile ülkemizce hassas kabul edilen tekstil-konfeksiyon, demir-çelik, elektrik-elektronik ve otomotiv ürünlerinde, Malezya tarafınca hassas olarak değerlendirilen kimya, tekstil-konfeksiyon, demir-çelik, elektrik-elektronik ve otomotiv ürünlerinde gümrük vergilerinin 3,5 ve 8 yıllık indirim takvimine tabi olması, tarım ürünlerinde ise 8 yılın sonunda tarife satırı bakımından Malezya'ya ihracatın % 94'ünün, ithalatın ise % 47'sinin tercihli pazara girişi sağlanacaktır.

Ayrıca STA'nın yürürlüğe girmesiyle tarife satır sayısı bakımından Malezya'ya ihracatın % 71'i, Malezya'dan ithalatın % 69'u, hâlihazırda ticarete konu olan ürünler bakımından ise ihracatın % 83'ü, ithalatın % 68'i gümrük vergisinden muaf olarak gerçekleştirilecek ve 8 yıllık geçiş döneminin sonunda ticarete konu ürünler bakımından ihracatın % 94'ü, ithalatın ise %75'i gümrük vergisinden muaf olarak gerçekleştirilecek ve en geç 8. yıl sonunda sanayi ürünlerindeki tüm gümrük vergileri karşılıklı olarak sıfırlanacaktır.

4. İthal edilen malların, ithalatçısı tarafından aynen ihracı halinde ithalde ödenen ÖTV'nin iadesi hakkında özelge yayımlandı.

Bilindiği üzere Özel Tüketim Vergisi Kanunu'nun 5/1. Maddesi uyarınca; bu Kanun'a ekli listelerdeki malların yurt dışındaki bir müşteriye teslimi ve teslim konusu malın Türkiye Cumhuriyeti gümrük bölgesinden çıkmış olması kaydıyla ihracat teslimleri ÖTV'den istisnadır. Aynı Kanun'un 5/2. maddesinden de anlaşıldığı üzere ihraç edilen malların alış faturaları ve benzeri belgeler üzerinde gösterilen ve beyan edilen özel tüketim vergisinin ihracatçıya iade edileceği ve Maliye Bakanlığının ihraç edilen mallara ait verginin iadesine ilişkin usul ve esasları belirlemeye yetkili olduğu bilinmektedir.

Televizyon ithalatı, ihracatı, toptan ticareti ve satış sonrası servis hizmeti sağlayan bir firmanın talebi üzerine hazırlanan 24 Mart 2014 tarihli 39044742-ÖTV 5 GENEL-612 sayılı Gelir İdaresi Başkanlığına ait özelge ile ÖTV'si ödenmek suretiyle ithal edilerek toptancı firmalara teslim edilen ve bunlar tarafından nihai tüketiciye perakende satışı yapılmadan iade alınan malların kullanılmadan, hasar görmeksizin aynen ithal edildiği gibi ihraç edilmesi ve ihracın Kanun'un 5/1. maddesinde belirtilen şartlara uygun olarak yapılması durumunda, bu malların ithalinde ödenen ÖTV'nin 1 seri numaralı ÖTV Genel Tebliği'nin 5.1.2 bölümünde yer alan ithalatçısı tarafından ihraç edilen ÖTV konusu mallar için gümrüğe ödenen ÖTV'nin ithalatçıya iade edilebileceği; öte yandan, ÖTV ödenerek ithal edilen malların işlenerek, tadilat yapılarak veya imalat ya da sair sebeplerle kullanılarak ihraç edilmesi halinde, bu mallar için gümrüğe ödenen ÖTV'nin iadesinin söz konusu olmayacağı belirtilmiştir.

Ayrıca, anılan özelgede söz konusu malların ithalinde ödenen ÖTV'nin firma tarafından gider veya maliyet unsuru olarak dikkate alınmış olması halinde, defter ve kayıtlarda bu tutar ile ilgili olarak gerekli düzeltmelerin yapılması gerektiği yönünde görüş bildirilmiştir.

5. İthalatta haksız rekabeti önlemek amacıyla ek mali yükümlülükler, tarife kontenjanları ve dampinge karşı önlem konusunda düzenleme yapan Tebliğ ve Karar'lar yayımlanarak yürürlüğe girmiştir.

a. 11 Nisan 2014 tarihli Resmi Gazete ile yayımlanarak aynı gün yürürlüğe giren Ekonomi Bakanlığına ait İthalatta Korunma Önlemlerine İlişkin 2014/4 No.lu Tebliğ'e göre, İthalatta Korunma Önlemlerini Değerlendirme Kurulunun kararı ile 2917.6.00.00.11 GTİP numarasını haiz eşyanın ithalatında 2 (iki) yıl süreyle ek mali yükümlülük şeklinde korunma önlemi uygulanacaktır.

Tebliğ ile yürürlüğe konan ek mali yükümlülüğün eşyanın gümrük kıymetinin yüzdesi olarak belirleneceği ve gelişmekte olan ülkelerden yapılan ithalatlar için söz konusu ek mali yükümlülükten muafiyet tanınacağı da ayrıca belirtilmiştir.

| GTİP | Eşya Tanımı | 1. Dönem | 2. Dönem |

| 2917.36.00.00.11 | Tereftalik asit | 4,00 | 3,75 |

b. 8 Nisan 2014 tarihli Resmi Gazete ile 2014/6086 sayılı İthalatta Korunma Önlemleri Hakkında Karar çerçevesinde seyahat çantaları, el çantaları ve benzeri mahfazaların ithalatına ilişkin 2 yıl süreyle 08.04.2014 tarihi itibari ile korunma önlemi olarak ek mali yükümlülük uygulanmasına dair Karar yayımlanarak yürürlüğe girmiştir.

İki dönem için belirlenen ek mali yükümlülük tutarları ve ilgili GTİP numarası aşağıdaki tabloda belirtilmiştir:

| GTİP | Eşya Tanımı | Ek Mali Yükümlülük | |

| 1.Dönem (08.04.2014-07.04.2015) | 2.Dönem (08.04.2015-07.04.2016) | ||

| 42.02* | Seyahat Çantaları, El Çantaları ve Benzeri Mahfazalar | 2,40 ABD Doları/Kg – Maksimum 3,50 ABD Doları/Adet | 2,30 ABD Doları/Kg – Maksimum 3,25 ABD Doları/Adet |

*Hariç tutulan GTİP'ler: 4202.19.90.30.00, 4202.19.90.50.00, 4202.39.00.20.00, 4202.39.00.30.00, 4202.39.00.40.00, 4202.39.00.50.00, 4202.39.00.60.00, 4202.99.00.30.00, 4202.99.00.40.00, 4202.99.00.50.00, 4202.99.00.60.00.

Öte yandan, söz konusu Karar'a göre Karar'a ekli listede yer alan ülkelerin korunma önleminden muaf tutulması için tarife kontenjanı açılmıştır. Ek mali yükümlülüğünün uygulandığı her bir dönem için, kontenjandan yararlanacak toplam eşya miktarı 5.360.706 adet olarak belirlenmiş; Karar'a ekli listede yer alan her bir ülke veya gümrük bölgesi menşeli eşya için bir dönemde verilecek maksimum tarife kontenjanı ise 1.786.902 adet ile sınırlandırılmıştır. İlgili kontenjandan yararlanmak için Ekonomi Bakanlığınca (İthalat Genel Müdürlüğü) düzenlenecek ithalat lisansının bir örneğinin gümrük beyannamesinin tescilinde ilgili gümrük idaresine sunulması gerekmektedir.

c. Ekonomi Bakanlığınca hazırlanan 2014/1 No.lu İthalatta Kota ve Tarife Kontenjanı İdaresine İlişkin Tebliğ 01.04.2014 tarihli Resmi Gazete'de yayımlanarak yürürlüğe girmiştir. Söz konusu Tebliğ ile 9003.11.00.00.00 ve 9003.19.00.00.00 gümrük tarife istatistik pozisyonlarında yer alan eşyanın ithalatında 04.03.2014 tarihli ve 2014/6032 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan "Gözlük Çerçeveleri İthalatında Korunma Önlemi Uygulanmasına İlişkin Karar" çerçevesinde açılan tarife kontenjanının başvuru ve dağıtım ile kullanım usul ve esasları düzenlenmiştir.

2014/6032 sayılı Bakanlar Kurulu Kararı eki ile belirlenmiş ülke veya gümrük bölgesi menşeleri kapsamında bulunan eşyalar için tarife kontenjanı miktarı 246.681 olup, her bir ülke veya gümrük bölgesi menşeli eşya adına bir dönemde verilecek tarife kontenjanı, 82.227 adet ile sınırlandırılmıştır. Tarife kontenjanı, başvuru sırasına göre öncelik kapsamında dağıtılacak olup, bir ithal lisansı için verilebilecek tarife kontenjanı 3.400 adet ile sınırlıdır. Buna ilave olarak, bir ithal lisansı yalnızca bir ülke veya gümrük bölgesi için geçerli olacaktır.

d. 8 Nisan 2014 tarihli Resmi Gazete ile Ekonomi Bakanlığınca İthalatta Haksız Rekabetin Önlenmesine İlişkin 2014/2 no.lu Tebliğ'in yayımlanmasıyla, sentetik ve suni devamsız liflerden ipliklerin (55.08, 55.09 -5509.52, 5509.61 ve 5509.91 hariç-, 55.10 -5510.20 hariç-, 55.11) ithalatında dampinge karşı kesin önlem getirildi.

Söz konusu Tebliğ ile İthalatta Haksız Rekabeti Değerlendirme Kurulunun kararı ve Ekonomi Bakanlığının onayı ile Malezya, Pakistan, Tayland ve Vietnam menşeli ve ilgili Tebliğ'de yer alan tabloda adları belirtilen firmalardan yapılan sentetik ve suni devamsız liflerden ipliklerin ithalatında CIF bedelinin % 6,62 – 26,25 oranlarında dampinge karşı kesin önlem yürürlüğe girmiştir.

e. 01.04.2014 tarihli Resmi Gazete'de yayımlanarak yürürlüğe giren Ekonomi Bakanlığı'nca hazırlanan 2014/11 No.lu İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ ile 2010/11 sayılı Tebliğ uyarınca uygulanmakta olan Kuveyt menşeli ve 2905.31 tarife pozisyonlu Mono Etilen Glikol ithalatında % 6 – 20 oranlarındaki damping önlemine son verilmiştir.

Başa Dön

Başa Dön