Türkiye perspektifinden çok taraflı anlaşma (Multilateral instrument)

Ateş Konca

Görkem Haraçcı

I. Giriş

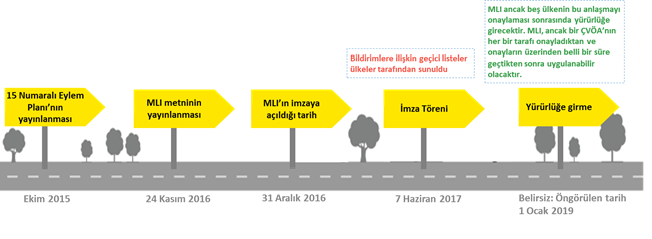

Matrah Aşındırması ve Kâr Aktarımı (Base Erosion and Profit Shifting, “BEPS”) 15 numaralı Eylem Planı uyarınca vergi anlaşmalarıyla ortaya koyulacak tedbirlerin uygulamasına ilişkin “Çok Taraflı Anlaşma”nın (Multilateral Instrument, “MLI”) metni 24 Kasım 2016’da Ekonomik Kalkınma ve İşbirliği Örgütü (Organization for Economic Co-operation and Development, “OECD”) tarafından yayımlanmıştır. Anlaşma’nın 27. maddesi uyarınca 31 Aralık 2016 tarihi itibarıyla imzaya açılmış olan söz konusu anlaşmanın imza töreni ise 7 Haziran 2017’de Paris’te düzenlenmiştir.[1] OECD ve G20 ülkeleri dahil gelişmiş ve gelişmekte olan 100’den fazla ülkenin müzakerelere katılımıyla ortaya konulan MLI, Paris’te gerçekleştirilen imza töreni ve sonrasında aralarında Türkiye’nin de bulunduğu 71 ülke tarafından imzalanmıştır.[2] Peki Türkiye’de henüz yeterince gündem oluşturmadığını düşündüğümüz MLI nedir ve çok uluslu şirketler nezdinde ne gibi değişikliklere sebep olacaktır?

Bu yazımızda, MLI’ın kısaca ne olduğu, mevcut Çifte Vergilendirmenin Önlenmesi Anlaşmalarında (“ÇVÖA”) ne gibi yenilikler getirebileceği anlatılacak ve bunların yanı sıra MLI’ı imzalarken koyduğu çekinceler kapsamında Türkiye’nin söz konusu anlaşmaya yaklaşımı irdelenmeye çalışılacaktır.

II. MLI’a genel bakış

BEPS Raporu’nun uygulanabilmesi, OECD ve Birleşmiş Milletler (United Nations, “UN”) Model Anlaşmaları ile birlikte bu anlaşmalar baz alınarak akdedilen edilen iki taraflı anlaşmaların da yenilenmesini gerektirmektedir. Halihazırda üç binin[3] üzerinde iki taraflı vergi anlaşması yürürlükte olup bunların ayrı ayrı güncellenmesi ise taraf devletler için oldukça büyük bir yük ve zaman kaybı arz edeceğinden, matrah aşındırması ve kâr aktarımının önlenebilmesi için çok taraflı bir anlaşmanın geliştirilmesi zaruri görülmüş ve bu gereklilik 15 numaralı Eylem Planı ile desteklenmiştir.

BEPS 15 numaralı Eylem Planı’nın bir parçası olarak geliştirilen MLI, iki taraflı vergi anlaşmalarının her birinin tekrar görüşmeye tabi olmaksızın, imzalayan tüm ülkeler nezdinde vergi anlaşmalarıyla ortaya koyulacak tedbirlerin uygulanabilir olmasını sağlamaktadır. Bir anlamda, BEPS Eylem Planı’yla ortaya koyulan tedbirler iki taraflı ve çok taraflı anlaşmalara aktarılarak çözümler sağlanmaya çalışılmaktadır. Ancak belirtmek gerekir ki MLI, halihazırda yürürlükte olan ve kapsama alınan vergi anlaşmalarını hükümsüz kılıp onların yerine geçmeyecek, aksine, MLI’ın 30. maddesinde de düzenlendiği üzere kapsanan bu anlaşmaları BEPS’e ilişkin hükümlerle tadil edecektir.

Bununla birlikte, oldukça geniş kapsamlı ve karmaşık bir araç olarak karşımıza çıkan olan MLI, taraf ülkelere, gereklilik esasına dayanarak ihtiyaç duydukları kısımları uygulama konusunda esneklik sağlamaktadır.[4] Bu doğrultuda, MLI’ın 28. maddesinde taraf ülkelerin çekince koymasına açıkça izin verilmiş bulunan bazı hükümler açıkça sayılmıştır.

Anlaşma uyarınca koyulabilecek çekinceler konusunda, asgari standartlara (minimum standards) ilişkin hükümlerin durumunu ayrıca belirtmek gerekir; çünkü ana amaçlarından biri de BEPS Raporu ile üzerinde mutabakata varılan, anlaşmaya ilişkin asgari standartların ülkeler nezdinde uygulamaya konulabilmesidir. Söz konusu asgari standartlar 6 numaralı Eylem Planı’nda belirtilen “anlaşma hükümlerinin kötüye kullanımının engellenmesi” ve 14 numaralı Eylem Planı’nda açıklanmış “uyuşmazlık çözümüne ilişkin mekanizmaların geliştirilmesi” başlıklarını kapsamaktadır. Belirtilen konulara ilişkin hükümlerde çekince, ancak mevcut kapsanan anlaşmalarda asgari standardı sağlayan benzeri bir hüküm varsa konulabilecektir.[5]

Yukarıda da belirtildiği üzere ve MLI’ın 1. maddesindeki kapsam da uyarınca, MLI’ın aslında “kapsanan vergi anlaşmaları”nın bir tadili niteliğindedir. Kapsanan vergi anlaşmalarından kasıt ise; devletler arasında akdedilmiş çifte vergilendirmenin önlenmesi anlaşmalarıdır. Kapsanan vergi anlaşmalarının listesi ise MLI’a imza atan ülkelerce sunulmuş olup, ilk imza töreni sonrasında 68 ülkenin toplamda 2,362 anlaşmayı kapsanan vergi anlaşması olarak bildirdiği ve bunlardan 1,105 tanesinin eşleşerek MLI hükümlerine uygun olarak değişeceği OECD’nin web sayfasında yayınlanan MLI sıkça sorulan sorular bölümünde belirtilmiştir.[6] Bununla birlikte anlaşmayı imzalayan ülkelerin MLI pozisyonlarına, yani hangi anlaşmaları kapsamda tuttuklarına, koydukları çekincelere ve yaptıkları bildirimlere ilişkin verilere de yine OECD’nin MLI sayfasından ulaşılabilmektedir.[7]

Açıklandığı üzere MLI hükümleri aslında yürürlükteki vergi anlaşmalarının yerine geçmeyecek ancak onları bir tadil/modifikasyon niteliği taşıyacaktır. Burada tadil/modifikasyondan kastın ne olduğunun anlaşılabilmesi için de mevcuttaki ÇVÖA’larla MLI’ın ilişkisini irdelemek gerekmektedir. MLI hükümleri ÇVÖA hükümlerini değiştirmeyecek hatta bu anlaşmaların birlikte okunması gerekecektir. Peki MLI ve ÇVÖA hükümlerinin çeliştiği noktada uygulanacak olan kural nasıl tayin edilecektir? Bu noktada MLI hükümlerinde yer alan dört farklı yaklaşım kalıbı incelenmelidir. Bunların ilki “yerine” (in place of) grubudur, ki bu MLI hükümlerinin ÇVÖA hükümlerinin yerine geçeceği, onlar yerine uygulanacağı anlamına gelecektir. Bir diğer kalıbı ise “uygulanır” (applies to) oluşturur ve bu da ilgili MLI hükmünün var olan ÇVÖA maddesinin yerine geçmektense onun uygulamasını değiştireceği anlamını taşır. Bir üçüncü “yokluğunda” (in absence of) kullanımıdır ki, bu hükümler de ÇVÖA’da böyle bir maddenin yer almadığı durumlarda uygulanabilir olacaktır. Son kalıp ise “yerine yahut yokluğunda” (in place of or in absence of) olmakla birlikte, bu MLI hükümlerinin ÇVÖA hükümlerini ilga edip onların yerine geçebileceği, veya birlikte uygulanabileceği anlamına gelir ve maddelerin çoğunda bu kalıp yer almaktadır.[8] Aşağıdaki şemalarda taraf devletlerin yaptıkları bildirimler çerçevesinde hükümlerde yer alan bağdaşma kalıplarının nasıl etkili olacağı takip edilebilir:

Peki MLI ne zaman yürürlüğe girecek, bu 1,105 anlaşmayı tadil eden MLI hükümleri ne zaman uygulanabilir hale gelecektir?

MLI’ın 34. maddesi uyarınca, taraf devletin bu anlaşmayı onaylamasının ardından geçen üç aylık sürenin sona erdiği ayı takip eden ayın ilk günü yürürlüğe girecektir. Ancak bu 3 aylık süre anlaşmayı imzalayan ilk 5 taraf devlet için 5. onay baz alınarak hesaplanacaktır. Örneğin; MLI’ı onaylayan ilk devletin onay tarihi 15 Aralık 2017 ise de, onaylayan beşinci devletin onay tarihi 20 Şubat 2018 ise, bu ilk devlet için de Anlaşma’nın yürürlüğe girme tarihi 1 Haziran 2018 olacaktır.

Bununla birlikte MLI’ın Karşılıklı Anlaşma Usulü ve Tahkime ilişkin hükümleri, iki taraf devlet için de yürürlüğe girme tarihinden itibaren uygulanabilir olacaktır. Bunlar dışındaki durumlarda, madde 35 uyarınca; kaynakta kesilen vergiler için, MLI iki taraftan hangisi için daha geç yürürlüğe girmişse o tarihi takip eden takvim yılının ilk günü itibarıyla ortaya çıkan vergiyi doğuran olaylar için uygulanabilir olacaktır. Örneğin; MLI taraf devletlerden biri için 1 Nisan 2019’da yürürlüğe girmişse ve diğeri için ise 1 Haziran 2020’de yürürlüğe girmişse, bu anlaşmanın kaynakta kesilen vergilere ilişkin hükümleri 1 Ocak 2021’den itibaren gerçekleşen vergiyi doğuran olaya ilişkin işlemlere uygulanabilecektir.[9]

Kaynakta kesilen vergiler dışındaki, taraf devletlerce salınan tüm vergiler için ise; Anlaşma, kapsanan vergi anlaşmasına taraf olan devletlerden hangisi için daha geç yürürlüğe girmişse o tarihten itibaren 6 aylık sürenin (eğer taraf devlet daha kısa bir süre uygulanması niyetini bildirmemişse) sona erdiği tarih itibarıyla, bir sonraki takvim yılıyla başlayan vergi döneminde tarh olunan vergilere uygulanabilecektir. Örnek vermek gerekirse; taraf devletler için MLI’ın en son yürürlüğe girme tarihini 1 Eylül 2019 kabul edersek, vergi döneminin takvim yılı olarak baz alındığı varsayımıyla 1 Ocak 2021 itibarıyla başlayan vergi döneminde tarh olunan vergiler için bu Anlaşma uygulanabilir olacaktır.[10]

Kapsamdaki vergi anlaşmalarına bir yenisinin eklenmesi durumunda ise, kaynakta kesilen vergiler için MLI, kapsanan anlaşmalar listesinin genişletilmesine ilişkin bildirimden sonra geçen 30 günün bitişini takip eden takvim yılı itibarıyla gerçekleşen vergiyi doğuran olaya ilişkin vergilere uygulanabilecektir. Bunun dışında kalan diğer tüm vergiler için ise; kapsanan anlaşmalar listesinin genişletilmesine ilişkin bildirimden sonra geçen 9 ayın bitişini takip eden takvim yılı itibarıyla tarh olunan vergilere anlaşmanın uygulanabilmesi mümkün olacaktır.[11]

MLI hükümlerinin taraf devletler için uygulanabilir olması konusunda belki de en önemli husus söz konusu uygulamanın iki taraflı bir temele dayanmasıdır. Dolayısıyla bir hükmün uygulanabilmesi için öncelikle aralarında ÇVÖA bulunan iki ülkenin de aralarındaki bu anlaşmayı kapsanan vergi anlaşmaları arasında alıp bu yöndeki bildirimlerini yapmış olmaları beklenir. Bunun yanı sıra iki taraf devletten birinin ilgili MLI hükmüne bir çekince koyması ve dolayısıyla o maddenin uygulanması konusunda taraf iradelerinin örtüşmemesi ilgili hükmün uygulanmasına engel olacaktır. Söz konusu çekinceler tarafın tüm kapsanan vergi anlaşmalarına değil de sadece spesifik ÇVÖA’sı için de konulabilecektir.

Burada MLI hükümlerinin ne zaman uygulanabileceğine ilişkin bir şema görmek faydalı olacaktır:

Örtüşme her hükmün kendi içeriğindeki kurallara göre de şekillenecek olup, OECD’nin MLI’a özel sitesinde her ikili anlaşmada hangi maddelerin uygulanabilir olacağına dair bir örtüşme verisi (matching database) tablosu oluşturulmuştur.[12]

MLI’ın içeriğine bakıldığında ise; BEPS 2 numaralı Eylem Planı doğrultusunda hibrit enstrümanların etkilerinin önlenmesine yönelik hükümler, 6. Eylem Planı çerçevesinde ele alınan ve anlaşmaların kötüye kullanılmasının önlenmesine yönelik değişikliklerin uygulanmasına ilişkin maddeler, 7 numaralı Eylem Planı uyarınca işyeri teşkili yaratan durumlardan kaçınmayı önleyici düzenlemeler, BEPS 14. Eylem Planı çerçevesinde asgari standarda oturtulması amaçlanan uyuşmazlık çözümünün geliştirilmesine ve uygulamalara yönelik açıklamalar ve zorunlu bağlayıcı tahkime ilişkin hükümlerin yer aldığı görülmektedir.

Yazımızda tüm MLI hükümlerinin incelenmesi mümkün değilse de bir sonraki bölümde, çeşitli hükümler Türkiye’nin yaptığı bildirimler ve çekinceler bakımından ele alınacaktır.

III. MLI’a Türkiye yaklaşımı

Türkiye MLI’ı imzalarken kapsama almak istediği vergi anlaşmalarını da bildirmiştir. Türkiye’nin taraf olduğu 90 ÇVÖA’sı da kapsanan vergi anlaşması olarak bildirilmiştir. Ancak belirtmekte fayda var ki, henüz MLI Türkiye tarafından sadece imzalanmış olup onay süreci gerçekleşmediğinden bu anlaşma (MLI) yürürlükte değildir. Dolayısıyla, Türkiye’nin mevcut ÇVÖA hükümleri uygulanırken henüz MLI’ın bir etkisi olmayacak, hükümleri uygulanabilir addedilmeyecektir.

Bununla birlikte yine belirtilmelidir ki; Türkiye’de MLI yürürlüğe girse dahi, çekince ve bildirimleri çerçevesinde MLI hükümlerinin uygulanabilmesi için ilgili ÇVÖA’nın karşı tarafının da MLI’ı yürürlüğe koymuş olup olmadığı değerlendirilecek ve bunun yanı sıra yukarıda anlatıldığı üzere bildirim ve çekincelerinin örtüşüp örtüşmediği göz önünde bulundurulacaktır. Bu kapsamda Türkiye’nin koyduğu çekinceler ve yaptığı bildirimler değerlendirilirken yukarıda belirtilen hususların da dikkate alınması gerekmektedir.

- Türkiye’nin uygulamamayı seçtiği hükümler kapsamında bir değerlendirme

Çifte mukimlik (Madde 4)

Türkiye’nin MLI statüsünde öncelikle madde 4’ün tamamını yürürlükteki ÇVÖA’larına uygulamama yönünde koyduğu çekince yer almaktadır.[13] MLI 4. Maddesi çifte mukimlik problemini ele almaktadır. Bu hüküm uyarınca; eğer gerçek kişi dışında bir kişi (tüzel kişi), kapsanan anlaşmaya göre birden fazla devletin mukimi kabul ediliyorsa bu sorun, vergi anlaşmasının amaçları doğrultusunda mukimi addedilen iki devletin yetkili idareleri tarafından Karşılıklı Anlaşma Usulü (“KAU”) uygulanmak suretiyle çözüme kavuşturulacaktır. Bu kişinin hangi devletin mukimi olduğuna karar verilirken bu kurumun yönetim merkezi veya şirketin kurulduğu yer veya benzeri faktörler dikkate alınmalıdır. Eğer taraf devletlerin yetkili idareleri tarafından KAU uyarınca bir mutabakata varılamazsa ve yetkili idareler tarafından kapsanan vergi anlaşmasındaki istisna veya faydalardan yararlanabileceği hususunda bir anlaşmaya da varılmamışsa, ilgili kişi/kurum söz konusu istisna/faydalardan yararlanamayacaktır. Bu madde, kapsanan vergi anlaşmasında gerçek kişi olmayan kişinin, aksi takdirde birden fazla devletin mukimi sayılacak olan, kişiler için hangi devletin mukimi sayılacağına dair bir hüküm bulunmadığı hallerde veya o maddenin yerine kullanılacaktır. Türkiye, bu maddenin tamamını uygulamama yönünde bir çekince koymuştur. Mevcut ÇVÖA’larına baktığımızda ise, çifte mukimlik durumlarında zaten devletlerin yetkili otoritelerinin, aşağıdaki örneği verilen fıkrada görüldüğü üzere, karşılıklı anlaşma yoluna gitmesinin öngörüldüğü gözlemlenebilecektir.

“Gerçek kişi dışındaki bir kişi, 1 inci fıkra hükümleri dolayısıyla her iki Akit Devletin de mukimi olduğunda, Akit Devletlerin yetkili makamları karşılıklı anlaşma yoluyla sorunu çözmeye ve Anlaşmanın söz konusu kişiye uygulanma biçimini belirlemeye gayret edeceklerdir. Böyle bir mutabakata varılamaması durumunda, söz konusu kişi, Anlaşma hükümleri uyarınca sağlanan menfaatlerden yararlanma açısından her iki Akit Devletin de mukimi kabul edilmeyecektir.”[14]

Dolayısıyla aslında Türkiye’nin MLI madde 4/3(a) hükmüne dayanarak çekince koyması yerine 4/3(b) hükmü uyarınca zaten mevcut ÇVÖA’larında benzeri hüküm yer aldığı için de çekince koyduğunu belirtebilirdi.

Çifte vergilendirmenin önlenmesine yönelik yöntemler (Madde 5)

Türkiye’nin çekince koyduğu bir diğer madde olan 5. maddede ise çifte vergilendirmenin önlenmesi yöntemleri düzenlenmektedir. Madde, bu yöntemlere ilişkin üç farklı opsiyon içermekte ve taraf devletlerin bu üç opsiyondan hangisini uygulayacaklarını seçmelerine izin vermektedir. Bununla birlikte, bir kapsanan vergi anlaşmasının tarafı olan devletler birbirlerinden farklı opsiyonları seçerlerse, her birinin seçtiği opsiyon kendi ülkelerinin mukimi olan kişilere uygulanacak, dolayısıyla hükmün asimetrik uygulanması ortaya çıkacaktır.

A Opsiyonunda, eğer vergi anlaşmasında, karşı taraf anlaşma uyarınca ilgili geliri veya sermayeyi vergiden istisna ediyor veya o gelire/sermayeye uygulanacak oranı sınırlıyorsa, taraf devletin bu geliri çifte vergilendirmenin önlenmesi amacıyla vergiden istisna edeceği hükmünün uygulanmamasını öngörmektedir. Bu durumda istisna hükmünü uygulamayacak olan taraf devlet, mukiminin ödeyeceği vergi üzerinden kaynak devlette ödenen vergi kadar indirim yapılmasına izin vermelidir, hükmedilmiştir. Ancak indirilecek bu vergi, indirimden önce hesaplanan vergiden daha fazla olmamalıdır.

B Opsiyonunda ise; kâr payı gibi vergilendirilen bir gelir elde edildiğinde, gelirinin doğduğu ülke olan taraf devlet kanunları uyarınca bu gelir eğer vergilendirilebilir kazanç hesaplanırken matrahtan indirilebiliyorsa, söz konusu gelirin aktarıldığı diğer taraf devlet mukimi nezdinde bu kazanç için çifte vergilendirilmenin önlenmesi amacıyla istisna hükmünün uygulanmayacağı, bunun yerine A Opsiyonunda bahsedildiği üzere mahsup yönteminin uygulanacağı düzenlenmiştir.

Bir diğer seçenek olan C Opsiyonunda ise; gelirin/sermayenin doğduğu kaynak devlet olan taraf devlette kapsanan vergi anlaşması uyarınca bu bahsedilen gelir/sermaye vergilendirilmişse, diğer taraf devlet mukiminin bu diğer devlette ödeyeceği vergiden, ilk belirtilen taraf devlette ödenen verginin indirilebileceği öngörülmüştür. Ancak A Opsiyonunda bahsedildiği gibi, mahsup edilecek olan verginin, diğer taraf devlette mahsuptan önce hesaplanan vergiden daha fazla olamayacağı aşikardır.

Türkiye ilgili maddede izin verildiği üzere bu maddenin tamamını uygulamama yönünde bir çekince koymuştur, dolayısıyla mevcut ÇVÖA’larında bulunan çifte vergilendirmenin önlenmesine ilişkin hükümler geçerliliğini koruyacaktır. Türkiye’nin yürürlükteki anlaşmalarının hepsinde söz konusu 5. maddede verilen seçeneklere benzer şekilde istisna yahut mahsup yöntemi öngörülmüş olduğundan aslında bu hükümle amaçlanan vergi düzeni zaten mevcut anlaşmalarında sağlanmaktadır.

Temettü dağıtımına ilişkin işlemler (Madde 8)

Temettü dağıtımına ilişkin 8. maddede, temettüyü dağıtan şirketin mukim olduğu ülkede vergiden istisna tutulmasında yahut gerçek lehdarın elde ettiği temettüye uygulanacak tevkifat oranının indirimli uygulanmasında; temettü dağıtan iştirak edilen şirketteki hakların elde tutulma süresine ilişkin olarak opsiyonel sınırlamalar getirilmiştir. Bu hüküm uyarınca, iştirak edilen kurum tarafından gerçek lehdara yapılan temettü ödemelerinde anlaşmada öngörülen indirimli tevkifatın uygulanabilmesi ancak mevcut anlaşmada belirtilen oranlarda iştirak edilen kurumun sermayesinin, paylarının, oy gücünün, oy hakkının veya benzeri sermaye paylarının elde tutulma süresi temettünün dağıtıldığı tarih itibarıyla 365 günü aşıyorsa mümkün olacaktır. Türkiye’nin yürürlükteki ÇVÖA’larında düşük oranlı temettü tevkifatına ilişkin benzer hükümler (sermaye payı testi gibi) yer alsa da bu anlaşmalarda elde tutma süresine ilişkin sınırlamalara yer verilmemektedir. Koyduğu bu çekince ile de Türkiye söz konusu süre sınırlamasına gitmeyebileceğini ortaya koymuştur.

- Türkiye’nin yaptığı bildirimler kapsamında bir değerlendirme

Kapsanan vergi anlaşmalarının amacı (Madde 6)

Öncelikle, MLI’ın 6. maddesi uyarınca; kapsanan anlaşmaların önsözünün, vergi kaçırma ya da çeşitli suni yöntemlerle hiç vergilendirmeme ya da indirimli vergilendirmeye sebep olmaksızın çifte vergilendirmenin önlenmesi yönünde tarafların ortak niyetlerini içerecek şekilde düzenlenmesi gereği öngörülmüştür. Bu maddede öngörülen amaç aslında bir asgari standart olarak ele alındığından, mevcut anlaşmalarda maddede belirtildiği gibi bir niyetin açıklandığı önsöz yer almadıkça çekince koyulamayacaktır. Belirtmek gerekir ki; Türkiye’nin diğer devletlerle arasında bulunan Çifte Vergilendirmenin Önlenmesi Anlaşmaları’nın önsözünde genellikle; “Gelir üzerinden alınan vergilerde çifte vergilendirmeyi önleyen ve vergi kaçakçılığına engel olan bir Anlaşma yapmak isteğiyle,” (ABD, Hollanda, Lüksemburg, BAE vb.) yahut “Mali engelleri ortadan kaldırarak karşılıklı ekonomik ilişkilerini geliştirmek ve vergi konularındaki işbirliklerini güçlendirmek isteğiyle,” (Almanya) ibareleri yer almaktadır. Ayrıca Anlaşma’da eğer istenirse, Türkiye-Almanya arasındaki ÇVÖA’da olduğu gibi tarafların karşılıklı ekonomik ilişkilerini geliştirme ve vergi hususlarında işbirliğini güçlendirme niyetlerini içeren bir ibare eklenebileceği de belirtilmektedir.

Kapsanan tüm vergi anlaşmaları için Türkiye 6.maddenin 6. paragrafı uyarınca, 3. paragrafta yer alan, “Karşılıklı ekonomik ilişkilerini geliştirmek ve vergi hususlarında işbirliklerini güçlendirmek isteğiyle” ibaresini ÇVÖA’ların önsözüne dahil etme niyetini bildirmiştir. Ancak bu ibarenin önsöze dahil edilebilmesi ancak ÇVÖA’nın tarafı olan diğer devlet de belirtilen 3.paragrafı ilgili ÇVÖA’ya dahil etme niyetini bildirmişse mümkün olabilecektir.

Bunun yanı sıra 6. maddeye ilişkin bildirimlerinde Türkiye ilk fıkrada yer alan hükme hiçbir ÇVÖA’sı için çekince koymamış ve tüm anlaşmalarının önsözlerini bildirmiştir. Dolayısıyla ÇVÖA’nın karşı tarafının da benzeri bir bildirimde bulunmuş olduğu durumlarda, maddenin ilk paragrafında yer alan “vergi kaçırma ya da vergiden kaçınma yoluyla hiç vergilendirmeme ya da indirimli vergilendirmeye sebep olmaksızın çifte vergilendirmenin önlenmesi niyetiyle” ibaresi ilgili ÇVÖA’nın önsözü yerine geçecektir.

Anlaşmaların kötüye kullanılmasının önlenmesi (Madde 7)

MLI’ın 7. hükmü içerik açısından oldukça tartışmalı bir madde olmakla birlikte, asgari standart içerdiğinden taraflar Ana Amaç Testi (Principle Purpose Test, “PPT”) hükmüne ancak belli şartlar halinde çekince bildirebileceklerdir. Bunlardan ilki; tarafın detaylı bir Menfaatlerin Sınırlandırılması (Limitation on Benefits, “LoB”) ile aracı finansman yapılarına ilişkin kurallar ya da PPT kombinasyonunu geliştirip uygulama isteğidir. Bir ikinci olasılık tarafın kapsanan vergi anlaşmalarının basitleştirilmiş LoB hükmünde yer alan testi içermesi durumudur. Diğer olasılık ise mevcut anlaşmalarında PPT şartının yer aldığı durumlardır. Türkiye ise, bu maddeye ilişkin herhangi bir çekince belirtmeyerek, sadece 7/17(a) gereği, Kazakistan, Lübnan, Malta ve Senegal ÇVÖA’larını PPT hükmü içermesine rağmen çekince kapsamına almayacağını bildirmiştir. Ayrıca Türkiye basitleştirilmiş LoB’yi seçme konusunda da bir eğilim göstermemiştir. Dolayısıyla Türkiye’nin kapsanan tüm ÇVÖA’ları için PPT MLI’ın yürürlüğe girmesiyle uygulanabilir olacaktır. Ancak bu hüküm özünde, bir işlem yahut kurulan yapının ana amaçlarından “bir”inin anlaşma faydalarından yararlanmak olduğu durumlarda mükellefin anlaşma faydalarından yararlandırılmamasını öngördüğünden, mükellefin vergiyi minimize etme hakkını ortadan kaldırdığı söylenerek oldukça tartışmalı bir konu olabilecektir.

Değerini esas olarak şirket aktifindeki taşınmazlardan alan kurum hisselerinin elden çıkarılması sonucu elde edilen değer artış kazançları (Madde 9)

Türkiye’nin hükmün uygulanmasına dair bildirimlerini yaptığı bir diğer madde ise MLI’ın 9. maddesidir. Değerini esas olarak şirket aktifindeki taşınmazlardan alan kurumların hisselerinin elden çıkarılması sonucu elde edilen değer artış kazançlarına ilişkin düzenlemelerin yer aldığı bu hüküm, BEPS 6. Eylem Planı’nın öngördüğü doğrultuda kötüye kullanmanın engellemesi yönünde bazı kurallar içermektedir. Türkiye yaptığı bildirimlerde maddenin 4. fıkrasını uygulamayı seçtiğini belirtmiş, maddenin 5. fıkrası uyarınca “değerinin yüzde ellisinden fazlası, doğrudan veya dolaylı olarak diğer Akit Devlette bulunan gayrimenkulü temsil eden hisse senetleri veya benzeri menfaatlerin elden çıkarılmasından sağlanan gelir, kâr veya kazançlar bu diğer Devlette vergilendirilebilir” ibaresine benzer bir hükmü içeren aralarında Avustralya, Kanada, İrlanda, Fransa, Almanya ve benzeri ülkelerin olduğu ÇVÖA’larını da bildirerek 4. fıkranın bu anlaşmalara uygulanmaması yönünde çekincesini belirtmiştir. Söz konusu 4. fıkrada; bir taraf devlet mukimince, elden çıkarma öncesindeki 365 gün içinde herhangi bir zaman diliminde, değerinin yüzde 50’sinden fazlasını doğrudan veya dolaylı olarak diğer taraf devlette bulunan gayrimenkul varlıklarından elde etmiş olan hisse senetlerinin veya benzeri hakların elden çıkarılmasından sağlanan kazançların taşınmazların bulunduğu diğer devlette de vergilendirilebileceği öngörülmüştür.

Karşılıklı anlaşma usulü (Madde 16)

Bu maddenin ilk fıkrası uyarınca, bir taraf devlet mukimi, taraf devletlerden biri yahut ikisi tarafından alınan aksiyonların, kendisi nezdinde kapsanan anlaşma hükümlerini ihlal eden bir vergilemeyle sonuçlandığını/sonuçlanacağını düşünüyorsa, yerel hukuk uyarınca başvurulabilecek yollarından bağımsız olarak, taraf devletlerden birinin Yetkili İdaresine davayı sunulabilir. Burada OECD Model Vergi Anlaşması’nın 25. maddesinden farklı olarak, mükellefin, sadece mukimi olduğu taraf devletin Yetkili İdaresine değil, diğer Yetkili İdareye de başvurmasının yolu açılmıştır. Bununla birlikte uyuşmazlık, kapsanan vergi anlaşmasını ihlal eden vergilendirmenin mükellefe tebliğinden itibaren geçecek 3 sene içerisinde sunulmalıdır. Bahsi geçen kurallar, eğer kapsanan vergi anlaşmasında bu yönde hükümler yoksa veya örneğin 3 seneden daha kısa bir süre öngörülmüşse, o hükümlerin yerine uygulanacaktır. Türkiye 3 seneden daha kısa süre öngörülen ÇVÖA’larını Kanada, İtalya, Lübnan, Çin, Gürcistan ve Cezayir olarak bildirmiştir. Bunun yanı sıra diğer tüm anlaşmalarını da en az 3 senelik süre öngören anlaşmalar altında bildirmiştir. Dolayısıyla, 3 seneden daha kısa süre öngören altı ÇVÖA’nın ilgili maddelerinin yerine 1.fıkra hükmü geçecek, mevcut hükümler 1.fıkraya aykırı olduğu müddetçe hükümsüz olacaktır.

Türkiye tüm ÇVÖA’larını 4.fıkranın a) bendinin i) alt bendinde belirtilen hükme benzer hükümler içerdiğini belirterek ilgili anlaşma maddeleriyle birlikte bildirmiştir. 6. fıkranın a) bendi uyarınca ise bildirilen anlaşmaların ilgili hükümleri 1. fıkranın ilk cümlesiyle uyumlu olmadığı takdirde hükümsüz olacak ve yerine yukarıda belirtilen 1. fıkra uygulanacaktır.

Bunlarla birlikte, Yetkili İdare eğer yapılan itirazı haklı görür ve kendisinin tek başına bu sorunu tatmin edici bir çözüme ulaştıramayacağını düşünürse, kapsanan vergi anlaşmasına aykırı bir vergilendirmenin önlenmesi amacıyla, davanın çözümü için diğer taraf devletin Yetkili İdaresi ile karşılıklı anlaşma usulü yoluna gidecektir. Burada bahsedilen karşılıklı anlaşma, kapsanan vergi anlaşması hükümlerinin yorumlanması ve uygulanmasında ortaya çıkan zorluklar ve şüpheler mevcut olması durumunda başvurulabilecek bir yöntemdir. Ayrıca kapsanan anlaşmada çifte vergilendirmenin önlenmesine yönelik bir hüküm bulunmaması durumunda da Yetkili İdareler bu yönde de bir anlaşmaya varmak üzere birbirlerine danışabilirler. Bu karşılıklı anlaşma sonucunda ulaşılan herhangi bir anlaşma taraf devletlerin iç hukukları uyarınca uyulması gereken zaman sınırlarına takılmadan uygulanabilecektir.

Asgari standart olan bu 16. madde de uyarınca Türkiye’nin tüm ÇVÖA’larında KAU hükümleri MLI’a da uygun olarak zuhur bulmuştur; ancak bu prosedürün Türkiye’de pratikte uygulanıp uygulanamayacağı ve ne kadar etkin olacağı hala bir merak konusudur.

- Daimi işyeri (Permanent Establishment) yaratan durumlardan kaçınma kavramına ilişkin olarak Türkiye yaklaşımı

MLI’ın IV. bölümü, daimi işyeri yaratan durumlardan kaçınma kavramına ilişkin olan 4 maddeden oluşmaktadır. Asgari standart içermeyen bu maddeleri taraf devletler çekince koymak suretiyle uygulamamayı tercih edebileceklerdir.

Sözleşmelerin ayrıştırılması (Madde 14)

Türkiye bu 14. maddeye, maddenin tamamını uygulamamak üzere çekince koymuştur. Bu hüküm özünde, ÇVÖA’ların daimi işyeri (5.madde) hükmünde bulunan istisnai durumların kaynak devlette gerçekleştirilen faaliyetlerin sözleşmesel bazda ayrıştırılması yoluyla kötüye kullanılmasını engelleme amacını gütmektedir. Örnek vermek gerekirse bir ÇVÖA’da 6 ayı aşan süreyle devam eden bir inşaat projesi (ya da ilgili hizmet tedarikleri) neticesinde daimi işyerinin oluştuğu öngörülüyorsa, bu hükümler gereği yeni bir süre testi yapılmaksızın bağlantılı işlerin süresinin kümülatif olarak bahsi geçen 6 aylık süreyi 30 gün aşması sonucunda daimi işyeri oluşturacağı öngörülmüştür.

İşyeri statüsünün temsilci yapıları aracılığıyla yapay olarak engellenmesi (Madde 12)

MLI’ın 12. maddesinde ise bağımsız acente ve bağımsız acente olmayan yapıların hangi durumlarda daimi işyeri olarak sayılacağı ve sayılmayacağına ilişkin kurallar öngörülmüştür. Türkiye bu maddeye çekince koymamış, aksine kapsama aldığını bildirdiği tüm anlaşmalarında maddenin ilgili fıkralarında yer alan düzenlemelere benzer hükümler yer aldığını bildirmiştir. Bu maddenin 5. ve 6. fıkraları uyarınca da kapsanan anlaşmaların karşı tarafları da MLI’ın bu hükmüne Türkiye ile olan anlaşması için aynı şekilde bildirimde bulunursa, MLI maddesinde yer alan hükümler eski maddelerin uygulanışını değiştirecek ve bu hükümler uygulanabilecektir. Bu şart sağlanırsa uygulanacak olan maddenin 1. paragrafı; eğer bir akit devlette diğer akit devletin bir teşebbüsü adına hareket eden, o teşebbüs adına sözleşme akdetme yetkisine sahip olup bu yetkiyi sürekli olarak kullanan ya da teşebbüs tarafından yapılan herhangi bir değişikliğe tabi olmaksızın sözleşmelerin gerçekleştirilmesinde önemli rol alan bir temsilci varsa, bu temsilciyi diğer akit devlet teşebbüsüne ait bir işyeri olarak saymayı öngörmektedir. Maddede belirtildiği üzere, bu sözleşmeler; i) diğer akit devletteki teşebbüs namına, ii) bu teşebbüsün vereceği hizmetlere ilişkin olarak, ve iii) bu işletmeye ait olan yahut işletmenin kullanma hakkına sahip olduğu mülkiyetinin devri veya bu kullanımın verilmesi için yapılıyorsa, işyerinin varlığından bahsedilebilecektir. 2. fıkra uyarınca ise, kendi işlerine olağan bir şekilde devam eden bağımsız bir acente daimi işyeri sayılmayacak, ancak bir ya da birden fazla ilgili teşebbüs adına özel olarak hareket ediliyorsa bu gibi kişiler bağımsız acente sayılamayacaktır. Yaptığı bildirimden de anlaşıldığı üzere Türkiye, temsilci yapıları vasıtasıyla yapay bir şekilde daimi işyeri statüsünün engellenmesi konusunda oldukça hassas davranmış ve bu tarz yapıların engellenmesi için olan niyetini belli etmiştir. Nitekim bu maddenin önemi elektronik ticaret gelirlerinin elde edilme sürecine ilişkin vergileme rejiminde de kendini gösterebilecektir.

İşyeri statüsünün istisna faaliyetler aracılığıyla yapay olarak engellenmesi (Madde 13)

Daimi işyeri statüsünden istisnai faaliyetler vasıtasıyla kaçınılmasına ilişkin 13. madde, taraf devletlere seçenekli bir yapı sunmuş ve seçebilecekleri 2 alternatif vermiştir. Türkiye bunlardan A Opsiyonunu seçtiğini bildirmiştir. A Opsiyonu, BEPS 7 numaralı Eylem Planı’nda yer alan ve OECD Model Vergi Anlaşması’nda yer alan 5/4 maddesine ilişkin önerilen yazımı içermektedir.[15] Bu madde uyarınca, ancak ve ancak şu aktiviteler sadece yardımcı ve hazırlayıcı karakterde olmak kaydıyla daimi işyeri sayılmayabilecektir;

- MLI ile değiştirilmeden önce Kapsanan Vergi Anlaşmasında yer alan ve yardımcı ve hazırlayıcı karakterde olma şartına bağlı olmaksızın daimi işyeri teşkil etmeyen işler olarak özel olarak listelenen faaliyetler gerçekleştirilmesi,

- ii) sadece işin sürdürülebilmesi için bir önceki şartta belirtilmeyen herhangi bir faaliyetin yürütülmesinin sabit bir işyeri aracılığıyla yapılması, ve

- iii) sadece bu iki şartta belirlenen aktivitelerin bir bütününün devam ettirilmesi amacıyla sabit bir işyeri bulundurulması.

IV. Sonuç

Görüldüğü üzere MLI, tüm karmaşık yapısına ve eşleşmedeki güçlüklerine rağmen pek çok ülke tarafından imzalanmış ve maddelere ilişkin çekince ve bildirimler belirtilmiştir. BEPS’e yaklaşımı da ele alındığında MLI’a imza atan Türkiye’nin bu yaklaşımının mevzuatta ve uygulamada yerini bulmasını sağlayacak ne gibi değişikliklere gideceği merak konusudur. Nitekim imzalamış olmakla birlikte söz konusu anlaşmanın uygulamaya girişine ilişkin hukuki süreçlerin tamamlanarak yürürlüğe ne zaman gireceği de henüz belli değildir. Yine de, Türkiye’nin global vergi sorunlarına yaklaşımda ortak bir anlayışa uyum niyetini belirtmesi pozitif olarak değerlendirilmelidir. Bununla birlikte pek çok hükme çekince konmuş olması, MLI’ın yürürlüğe girmesinden sonra imzalanacak anlaşmalarda ne şekilde hareket edileceği ve hangi yolların izleneceği konusunda merak uyandırmaktadır. MLI’a birçok çekince konması, genel anlayıştan farklı uygulamalar olduğunu göstermesinin yanı sıra anlayışın da farklılığını gösteriyor olması açısından sorgulanabilir.

Bunların yanı sıra, Türkiye’nin yaklaşımını tabi ki dünyada MLI’ı imzalayan ülkelerle birlikte ve MLI’ın uygulanabilirliği çerçevesinde değerlendirmek gerekir. Nitekim, BEPS Eylem Planlarına ortak bir aksiyon getirmek amacıyla ortaya çıkarılan MLI’ın uluslararası vergilendirme alanında bir düzen mi yoksa kaos mu getireceği de ayrıca değerlendirme konusudur. An itibarıyla MLI’a imzacı olan 71 ülkenin pek çoğunu OECD ülkesi olmamakla birlikte gelişmekte olan ülkeler oluşturmaktadır. Dolayısıyla eleştiri konusu yapılabilecek hususlardan biri de aslında karar sürecinde yer almayan bu ülkelerin de imza attığı söz konusu anlaşmanın gerçekte uygulanabilirliğinin olup olmadığıdır. MLI hükümleri ile sunulan çözümler halihazırda uygulanmakta olan ülke içi düzenlemelere ne kadar uyumludur? Oldukça karmaşık olan MLI’ın bu sebeplerle ülkeler arasındaki eşitlik tartışmalarına da yol açması, ayrıca çok taraflı yorum sorunlarını ortaya çıkarması da kaçınılmazdır.

Tüm bu bilinmezliklere rağmen ortak bir kararın ürünü olan, devletlerin matrah aşındırılmasına yol açan türdeki uluslararası işlem yapılarına karşı ortak bir yaklaşım sergileyen ve azımsanamayacak sayıda ülkenin imza attığı MLI ve hükümlerinin önümüzdeki yıllarda, özellikle Çok Uluslu Şirketler’in uygulamalarına ve yapılarına doğrudan etki edebileceğini değerlendirmekteyiz.

[2] http://www.oecd.org/tax/treaties/beps-mli-signatories-and-parties.pdf, (25 Ekim 2017 itibarıyla)

[3] EY Global Tax Alert, OECD Releases Multilateral Instrument to Implement Treaty Related BEPS Measures on Hybrid Mismatch Arrangements, Treaty Abuse, Permanent Establishment Status and Dispute Resolution

[4] EY Global Tax Alert, OECD Releases Multilateral Instrument to Implement Treaty Related BEPS Measures on Hybrid Mismatch Arrangements, Treaty Abuse, Permanent Establishment Status and Dispute Resolution

[5] A.g.e.

[8] Explanatory Statement To The Multilateral Convention To Implement Tax Treaty Related Measures To Prevent Base Erosion And Profit Shifting, s. 6., http://www.oecd.org/tax/treaties/explanatory-statement-multilateral-convention-to-implement-tax-treaty-related-measures-to-prevent-BEPS.pdf

[9] EY Global Tax Alert, OECD Releases Multilateral Instrument to Implement Treaty Related BEPS Measures on Hybrid Mismatch Arrangements, Treaty Abuse, Permanent Establishment Status and Dispute Resolution

[10] A.g.e.

[11] A.g.e.

[13] Status of List of Reservations and Notifications at the Time of Signature, http://www.oecd.org/tax/treaties/beps-mli-position-turkey.pdf

[14] Türkiye Cumhuriyeti İle Almanya Federal Cumhuriyeti Arasında Gelir Üzerinden Alınan Vergilerde Çifte Vergilendirmeyi Ve Vergi Kaçakçılığını Önleme Anlaşması, Madde 4/3

[15] EY Global Tax Alert, OECD Releases Multilateral Instrument to Implement Treaty Related BEPS Measures on Hybrid Mismatch Arrangements, Treaty Abuse, Permanent Establishment Status and Dispute Resolution

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön